Что такое сберегательные сертификаты и где их искать

Относительно недавно правительство вдруг заговорило о сберегательных сертификатах – о том, что эти ценные бумаги нужно снова вернуть в оборот и дать по ним повышенные гарантии – страховку от АСВ в двухкратном размере от стандартной, то есть 2800000 рублей. Поскольку банковские сертификаты уже практически ушли в прошлое, люди, услышавшие про проработку новых бумаг, начали задаваться вопросами: от «А что это за денежные сертификаты такие?» до «А как повышение страховки поможет их продавать?».

Ниже мы на все эти вопросы постараемся ответить – простыми словами объясним, что такое сберегательный сертификат, почему бумага ушла в прошлое и как ее могут попытаться воскресить.Сберегательный сертификат – что это

Сберегательный сертификат – это бумага, подтверждающая наличие специального вклада в банке. Вклад по сертификату отличается от обычного условиями: в большинстве случаев его открывают на длительный срок (3+ года), нет вообще никаких дополнительных опций (даже пролонгации), величина процентных ставок – выше, чем у обычных вкладов.

Сберегательные сертификаты существуют еще со времен СССР, но нет ничего удивительного в том, что вы о них ничего не слышали – в последние несколько десятилетий эта ценная бумага была «нишевой» из-за своих жестких условий и длительных сроков.

Зато вот мошенники не только знали про сберегательные сертификаты, но и активно их пользовались – во многом поэтому в 2018 году «лавочку» и прикрыли, но от этом мы расскажем ниже.Что говорит закон

Основные положения о сертификатах прописаны в ФЗ «О банках и банковской деятельности», статья 36.1. Краткая выжимка из статьи:

- Сберегательный и депозитный сертификат – именные ценные бумаги, которые подтверждают факт наличия у владельца вклада, условия вклада прописаны в сертификате.

- Именные сертификаты (а других не бывает) выдаются на руки владельцам, единственное исключение – если сертификат выдан на условиях обездвижения.

- Выдавать сертификаты может только банк, внесенный в специальный реестр. Условия вкладов должны быть прописаны банком до выдачи сертификата, эти условия не должны противоречить законодательству.

- Сберегательные сертификаты выдаются физлицам и ИП, депозитные сертификаты выдаются юрлицам. Обращение сберегательных сертификатов возможно между физлицами и ИП, обращение депозитных сертификатов возможно между юрлицами.

- Ответственность за учет сертификатов лежит на банке, права на сертификат переходят к первому или последующим владельцам в момент внесения изменений в реестр, который ведет банк.

- Банк по первому требованию клиента обязан предоставить бумагу, подтверждающую наличие у клиента сертификата.

- Банк может выдавать как отзывные, так и безотзывные сертификаты. Если сертификат – отзывной, клиент при досрочном расторжении получает доход по ставке «До востребования» банка.

В последнем пункте статьи есть указание на набор обязательных данных, которые должны содержаться в сертификате.Полная версия – здесь. Если кратко, то для обездвиженных сертификатов:

- наименование;

- уникальный номер или другой отличительный признак;

- полное имя банка;

- сумма, как числом, так и прописью;

- ставка;

- срок;

- обязательство банка о выплате как тела вклада, так и процентов, после окончания срока;

- указание на отказ от преждевременного расторжения или условия преждевременного расторжения;

- указание на страховку в АСВ;

- подпись того, кто выдал сертификат, и дата подписи.

Если сертификат – «движимый», то есть выдается на руки конкретному лицу, то дополнительно нужно указать:

- ФИО владельца и место его жительства;

- реквизиты, по которым можно определить владельца в базе банка;

- дата, в которую Банк России одобрил выдающему банку условия сертификата;

- указание на то, что права на сертификат переходят к новому лицу в момент внесения новых данных в реестр;

- реквизиты для цессии.

Виды сберегательных сертификатов

Итак, мы уже упоминали «депозитные», «обездвиженные» и другие сертификаты, но не объясняли суть этих слов – пора исправить ситуацию. Глобально есть 2 вида сертификатов:

- Сберегательные. Выдаются физическим лицам, в том числе – индивидуальным предпринимателям.

- Депозитные. Выдаются исключительно юридическим лицам.

И тот, и другой подобны банковскому вкладу, но одни – строго для физлиц, вторые – строго для юрлиц.Они обращаются на собственный замкнутых рынках – юридическое лицо может купить у другого юридического лица депозитный сертификат, а вот купить сберегательный у физлица – не может.

Что касается покупки-продажи – это не запрещено, если держатель ценной бумаги получил ее на руки. Такая бумага называется выданной на руки первому владельцу. Есть еще обездвиженные бумаги – проще всего объяснить обездвижение как принятие на хранение на весь срок соответствующего сертификата. До 2018 года, пока существовали неименные сертификаты, обездвижение имело смысл, сейчас же в нем большого смысла нет. Обездвижить ценную бумагу может только тот банк, у которого есть соответствующее разрешение, причем банк должен не только иметь это разрешение, но и хотеть предлагать такую услугу – Сбербанк, например, имеет такую возможность, но с 2018 года клиентам Сбербанк обездвижение не предлагает (как и сертификаты в целом).

Наконец, сертификаты могут быть именными и неименными. Точнее, именными они все еще могут быть, а вот неименные сертификаты с 2018 года запрещены – выплата денег по сертификату на предъявителя все еще осуществляется (потому что в обороте до сих пор остались некоторые крайне долгие вклады), но оформляются новые банковские сертификаты только именными – то есть у них есть конкретный владелец, имя которого записано где-то в базах банка.

О том, почему отменили сертификаты на предъявителя, поговорим позже.Кто может продавать

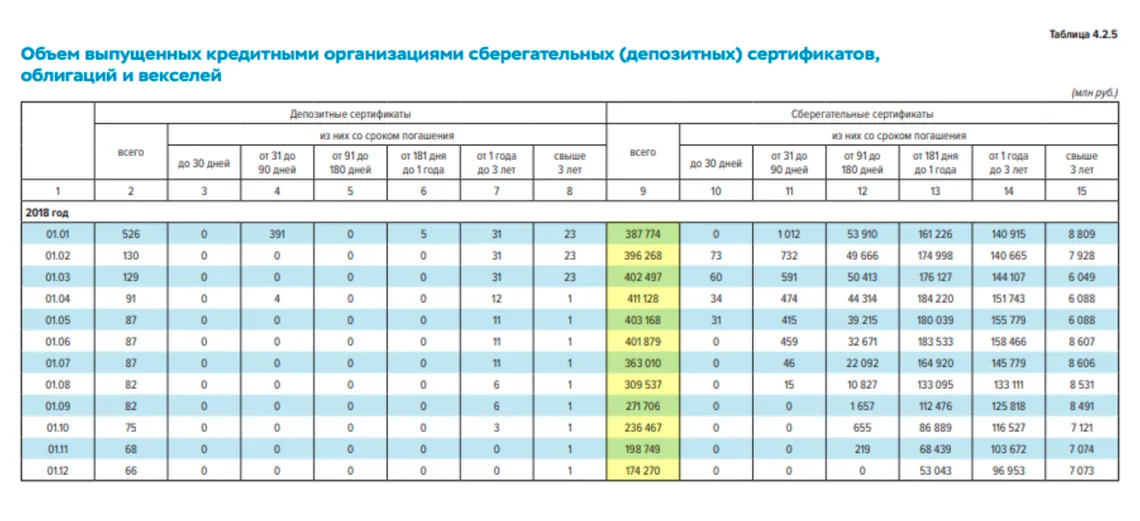

Только банки, у которых есть специальная лицензия. На продажу сертификатов и на их обездвиживание нужно получать две разные лицензии. На март 2024 года некоторые банки могут их продавать (имеют лицензию), но по факту ни один банк их не продает. В 2018 году общая сумма проданных сертификатов превышала 5 триллионов рублей:

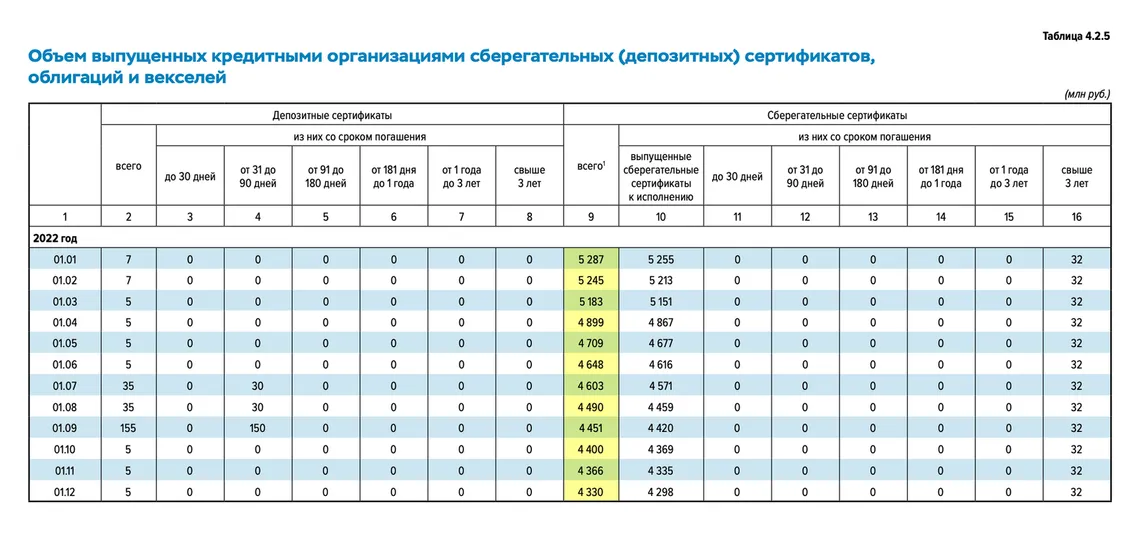

В 2022 году общая сумма проданных сертификатов еле набрала 50 миллиардов рублей:

Причем не совсем понятно, кто их выпускает и продает – ни один банк сейчас не соглашается выдавать сберегательные сертификаты. Вероятнее всего, выдача таких сертификатов происходит только внутри банков – как премия работникам, например.

Кто может покупать

Любые физлица и ИП. Самозанятые – тоже.

Можно ли передавать сертификаты

Можно, если они не обездвижены. Передавать их можно только в рамках цессии – уступки прав требований. Цессия оформляется по определенным юридическим нормам – вероятнее всего, придется нанимать юриста. Результат оформления цессии – запись данных нового владельца в реестре банка, выдавшего сертификат.

Момент перехода прав совпадает с моментом создания новой записи.Плюсы и минусы сберегательных сертификатов

Для того, чтобы выделить плюсы и минусы сберегательного сертификата, его нужно с чем-то сравнить. И с этим есть проблемы, поскольку мы не можем сравнить текущие условия сертификатов с условиями по вкладам – ни один банк не предлагает сертификаты, условия брать просто неоткуда. Если смотреть на продукт абстрактно, то плюс у него будет ровно один: высокие процентные ставки. Учитывая последние новости, к плюсам может присоединиться удвоенная сумма страховки по сертификатам: до 2800000 рублей на клиента. Небольшим плюсом можно назвать возможность отчуждения через цессию (вклады передавать нельзя вообще), но это – очень редкий кейс. Что же касается минусов, то сертификаты:

- Не имеют вообще никаких дополнительных условий. Капитализация, пополнение, частичное снятие – забудьте.

- Не могут иметь условий льготного досрочного расторжения. Это прописано в законодательстве – если сертификат можно отозвать, то в рамках погашения ценной бумаги вам выдадут сумму вклада плюс проценты по ставке «До востребования» за время пользования деньгами.

- Не имеют пролонгации. Когда срок вклада, подтвержденного сертификатом, закончится – деньги просто отправятся на счет без процентов, если забудете их забрать – они будут лежать там вечно.

- Могут быть безотзывными. Безотзывный сертификат – это сертификат, у которого нет условия досрочного расторжения, то есть вы вообще никак не получите свои деньги обратно до того, как срок сертификата истечет.

Иногда в качестве плюса сберегательного сертификата выделяют фиксированный процент – после того, как сертификат подписан, проценты по нему не могут быть изменены, все они обязательно к погашению выплачиваются. Вносить это в однозначные плюсы – некорректно по двум причинам:

- Практически все вклады на рынке – с фиксированным процентом. То есть вклады и сертификаты в этом плане аналогичны.

- Фиксированный процент – это не всегда хорошо. Процент по вкладу зависит от ключевой ставки ЦБ РФ: он растет/падает, когда растет/падает ключевая ставка. Поэтому фиксированный процент будет для вас выгоден, если ключевая ставка будет падать в будущем; если же она будет повышаться – вы получите от долгосрочного хранения ценных бумаг меньше выгоды, чем получили бы от обычных краткосрочных вкладов. А предсказать движение ключевой ставки очень и очень трудно.

Особенности

Сертификат при разводе

Ценная бумага делится так же, как и другое имущество – 50/50, если бумага была куплена в браке.

Если же сертификат был куплен до брака – делить не надо.Сертификат как часть наследства

Переходит как часть наследственной массы – то есть сначала нужно поделить все наследство, включая сертификат, через нотариуса, после чего уже можно будет получить либо весь сертификат, либо часть денег с него. Это касается именных сертификатов – бумаги на предъявителя (которые сейчас не выпускаются) можно просто передать кому-либо в обход нотариуса (наследодателю нужно сделать это при жизни).

Безотзывный сертификат

Основную суть безотзывных сертификатов мы уже приводили выше – такой сертификат, в отличие от обычных вкладов физических лиц, ни по какой причине нельзя отозвать раньше срока погашения.

Правительство говорит о повышении лимитов страхования именно для безотзывных сертификатов, имейте это в виду.Что думают о сертификатах представители рынка

На данный момент (март 2024) никаких более существенных заявлений, нежели «Надо вернуть практику сертификатов и повысить страхование по безотзывным», не было, поэтому представители крупных банков выражаются крайне аккуратно: «Мы готовы начать разработку продуктов, когда будут детали», «Продукт может быть интересен вкладчикам, если будет чем его компенсировать», «ЦБ нужно заинтересовать не только вкладчиков, но и банки – упрощением процедуры получения разрешения на выпуск сертификатов и снижением отчислений, например».

То есть какие-то мнения и предложения в инфополе существуют, но никто пока не говорит: «Да, будем выпускать на выгодных условиях». Рынок сертификатов угас не просто так: именные сертификаты банально проигрывают обычным вкладам из-за слишком жестких условий. Высокая процентная ставка – это всегда хорошо, но, как мы уже отмечали выше, фиксированная ставка для безотзывного сертификата может обернуться потерями, если вырастет ключевая ставка ЦБ РФ. Повышение страховки до 2800000 рублей – это вроде как и плюс, но если вы работаете с ТОП-10 банками России, то эта страховка никакого значения для вас иметь не будет – эти банки никогда не потеряют лицензию. Да и самим банкам эти сертификаты не очень-то и нужны – их сложно выпускать, на хранение нужна отдельная лицензия, процедура передачи прав – сложная и так далее.

В итоге получается, что сертификаты на данный момент не выглядят привлекательными ни для вкладчиков, ни для банков.Сберегательные сертификаты в прошлом

На первую половину 2018 года ставки по неименным сертификатам составляли 4.3-6.1%, именных сертификатов на рынке практически не было. При этом средняя ставка по вкладам была в районе 4.2%, максимум из сезонных вкладов можно было выжать до 6% годовых.

Почему сертификаты на предъявителя были так популярны? Потому что это был ценный и ликвидный актив. Вы получали доход, на 30-50% превышающий доход по обычным вкладам, при этом вы могли продать сертификат или расплатиться им за долг.

Почему неименные сертификаты прикрыли? Потому что с ними было очень просто обходить законы. Не хотите делить имущество при разводе? Покупаете сертификат, передаете родственнику (и никому об этом не говорите) – все, деньги исчезли. Хотите дать кому-то тайком больше наследства, чем остальным? Сертификат. Нужно дать крупную взятку? Вы знаете, что делать.

Кроме того, сертификаты на предъявителя были небезопасными: их можно банально украсть. Деньги могут пропасть, если сертификат пострадал, например, при пожаре – единственным гарантированным способом получения вложенных денег было предъявление сертификата в банке, нет бумажки – нет денег. Зачастую можно было восстановить сертификат через суд, но: а) нужно было нанимать юриста и подать документы; б) суд еще нужно выиграть – для этого нужны были хоть какие-то доказательства того, что человек владел сертификатом.

В общем, проблем от этих ценных бумаг было куда больше, чем выгоды.Сберегательные сертификаты – последняя актуальная информация и новости

На март 2024 года никаких интересных новостей нет. 29 февраля этого года правительство заявило о том, что сертификаты стоит возродить, несколько банков сказали, что «Готовы разработать продукт, когда будут детали», но на этом – все. ЦБ, к слову, еще осенью 2022 года предлагал идею возврата сертификатов, но буквально никто на это не отреагировал, после чего от идеи отказались. Поэтому можно предположить, что новостей не будет вовсе, а единственный, кто может стать «ньюс-мейкером» на данный момент – правительство, которое анонсирует программу господдержки для сертификатов (без введения такой программы сертификаты, скорее всего, не возродятся).

FAQ

- Можно ли сейчас получить деньги по еще действующим неименным сертификатам? Можно, в офисе того банка, который выпустил сертификат – вам не имеют права отказать.

- Существует ли вторичный рынок именных сертификатов? Нет, поскольку и сами сертификаты достать сложно, и купить/продать их нелегко. ЦБ, к слову, видит вторичный рынок сертификатов + некоторые исключения, позволяющие получать по ним прибыль раньше срока мерами, которые могут воскресить сертификаты как ценную бумагу.

Вывод

Тезисно:

- Сберегательный сертификат – это ценная бумага, которая подтверждает наличие у человека вклада на определенных (записанных в сертификате) условиях.

- С 2018 года на рынке существуют только именные сертификаты – неименные запрещены (по действующим на текущий момент прибыль получить все еще можно).

- Сертификат отличается от вклада более длительным сроком, отсутствием каких-либо дополнительных опций и повышенным процентом.

- Ни один банк на март 2024 года сертификаты в открытую не продает – этот финансовый инструмент имеет околонулевой спрос.

- В конце февраля 2024 года правительство предложило возродить рынок сертификатов, но на март этого же года никаких существенных новостей на этот счет нет.

Предполагается, что для сертификатов будет увеличен лимит страхования от АСВ – с 1400000 рублей до 2800000 рублей для одного клиента.