Расчетный счет от Т-Бизнеса

Расчетный счет от Т-БизнесаВклад или квартира – что выбрать для инвестиций

Сравни поможет разобраться, куда сейчас выгоднее вложить деньги — в квадратные метры или в банковский депозит. В этой статье обзор и сравнение вариантов инвестирования: лучше открыть вклад или купить квартиру для сдачи в аренду.

Вклад или покупка квартиры – что выбрать

Споры про то, что лучше — разместить деньги в банке или купить и сдавать квартиру — никогда не заканчиваются. Нет универсального ответа, который был бы одинаково подходящим для всех.

В разных ситуациях оптимальным будет свой вариант.

Сравним оба варианта вложений.

Аргументы за инвестиции в недвижимость

- Рост стоимости самого объекта. Цены на квартиры растут из года в год, что делает их более прибыльным активом по сравнению с вкладами.

- Получение постоянного дохода. Арендная плата может приносить стабильный ежемесячный доход.

- Защита от инфляции. Недвижимость обычно сохраняет свою стоимость в условиях высокой инфляции, в отличие от денежных средств, которые обесцениваются со временем.

- Доступ к кредитам. Под залог недвижимости в дальнейшем можно получить заёмные средства без потери актива. Необязательно продавать квартиру, если банк готов дать под ее залог крупную сумму в долг.

- Налоговый вычет. При покупке недвижимости дополнительно можно получить возврат НДФЛ от налоговой и вернуть до 13% от её стоимости (не более 260 тыс.₽).

Причины разместить деньги во вклад

- Гарантированный доход. По вкладу гарантируется доход в виде процентов по фиксированной ставке, в то время как доходность сдачи в аренду недвижимости будет сильно зависеть от рыночных условий.

- Безопасность вложений. Вклад — безопасный способ сохранения средств, поскольку деньги застрахованы госкорпорацией АСВ (в пределах лимита 1,4 млн.рублей).

- Ликвидность вклада. В случае необходимости срочно вернуть свои деньги, можно быстро забрать деньги из банка — в течение 1-2 дней средства со вклада будут выведены. Тогда как продажа недвижимости потребует длительного времени.

- Простота управления. Для управления вкладом не нужно специализированных навыков или знаний, в то время как для управления недвижимостью и сдачей ее в аренду требуется время и взаимодействие с арендаторами.

Но решение стоит принимать, взвесив все цифры, поэтому рассчитаем доходность этих вариантов инвестирования и сравним, сколько денег может принести вклад, а сколько — недвижимость.

Сколько можно заработать на вкладе в 2025 году

Финансовый маркетплейс Сравни имеет полную информацию обо всех вкладах в российских банках и регулярно следит за обновлениями их условий.

Разберемся, что сейчас происходит с вкладами и со ставками по ним, как получить максимум выгоды и какие вклады выбрать.

Почему вклады стали прибыльнее

В период высокой ключевой ставки банки удерживают повышенные процентные ставки по вкладам, привлекая средства населения.

Цель Центробанка — замедлить инфляцию и повысить сберегательные настроения, поэтому банки вынуждены поднимать ставки по депозитам вслед за ключевой.

Принцип такой: кредиты становятся менее доступными, вклады — более привлекательными, поэтому люди вместо того, чтобы покупать и тратить, предпочитают разместить деньги в банк под проценты. Это позволит замедлить инфляцию и рост цен — спрос будет ниже, так как свободных денег на руках окажется меньше, а покупок на заёмные средств станет меньше.

Размер ключевой ставки для банка не просто ориентир, по ней Центробанк предоставляет деньги банки. То есть, когда банку нужны деньги, он может получить их в ЦБ РФ, уплатив за пользование деньгами проценты на уровне ключевой ставки. Второй источник средств — привлечение средств частных клиентов во вклады.

Банки сейчас готовы давать высокие процентные ставки по вкладам, чтобы получить деньги клиентов в свое распоряжение.

Поэтому и доходность по вкладам стала выше. До тех пор, пока ключевая ставка будет удерживаться на высоком уровне, проценты по вкладам также будут на высоте. Период с высокой ключевой ставкой — оптимальное время для хранения накоплений в банке.

Как сохранить высокую доходность на долгое время

Доход по вкладам доступен без риска и сейчас можно получать 20-25% годовых при размещении денег в банке. Чтобы надолго зафиксировать высокую доходность, можно использовать разные схемы. Важно лишь учитывать перспективы и возможные изменения на рынке, а также свои собственные финансовые возможности.

- Если ожидается дальнейшее повышение ключевой ставки, то лучше выбирать краткосрочные вклады сейчас и перекладывать свои деньги после завершения прошлого срока — каждые 3-6 месяцев. Так удастся попасть в циклы дальнейшего повышения ставок в банка и собрать лучшие предложения. Стратегия в этом случае простая: каждые несколько месяцев искать самые выгодные условия и пользоваться увеличением доходности.

- Еще один вариант, если неясно, что будет с ключевой ставкой — размещать деньги на накопительном счете. Это удобно, чтобы гибко реагировать на новости о снижении ключевой ставки — можно оперативно взять всю сумму и открыть вклад на максимальный срок с высокой ставкой, например, поискать на Сравни.ру вклады на 2-3 года, чтобы зафиксировать повышенную доходность. Это подходит для тех, у кого накопления находятся в одном месте и нигде не заморожены.

- Если уже понятно, что Центробанк снижает ключевую ставку и все банки постепенно уменьшают свои проценты по вкладам, то это — сигнал, чтобы выбрать пополняемый вклад с наибольшей ставкой на самый длительный срок. Такой способ подходит для тех вкладчиков, у кого несколько вкладов и их срок закончится не так быстро, чтобы можно было успеть оформить депозит, пока ключевая ставка не упала.

Что важно помнить: доходность по накопительным счетам может меняться в период действия счета, банк вправе ее снизить в одностороннем порядке. Если же открыть вклад на определенный срок и не забирать деньги досрочно, то ставка не изменится — это позволяет получать в течение всего срока такой доход, который уже может быть недоступен на рынке при снижении ключевой ставки.

Вкладчику стоит учитывать, что банк устанавливает повышенные ставки на непополняемые вклады без возможности досрочного расторжения.

Доходность зависит также от срока вклада, сейчас, например, менее выгодные условия для вкладов на 3 месяца, так как банки стремятся привлечь деньги на более длительный срок и делают ставки привлекательными на 6 месяцев. Но при этом сами банки не загадывают надолго и на 1 год снова ставки оказываются чуть ниже, чем на полгода.

На начало 2025 года ставки по вкладам достигают:

- на 3 месяца — в среднем 21,5% годовых, но есть отдельные предложения и под 22-23%;

- на полгода — в среднем 22%, но есть варианты и под 23-24% годовых;

- на 1 год — 21,5-22%, однако можно найти вклады под 23-23,5%.

Быстрый способ найти самый выгодный вклад — воспользоваться списком вкладов на Сравни, чтобы выбрать лучшие ставки по вкладам на сегодня на любой срок и с теми условиями, которые подходят.

Топ-5 выгодных вкладов в 2025 году

В надежных крупных банках сейчас доступны вклады с наиболее выгодными ставками, вот список лучших из них на январь 2025 года:

- Вклад в Московском Кредитном Банке — «МКБ Перспектива» по умолчанию дает до 22% годовых на 6 или 12 месяцев, а если еще и тратить ежемесячно по дебетовой карте МКБ не менее 10 000 рублей на текущие нужды, то ставка будет увеличена до 24% годовых на полгода и год, и до 23% — на три года. А пенсионерам, получающим пенсию на карту МКБ доступна ставка 24,25% годовых.

- Вклад Газпромбанка «В плюсе» приносит 23% годовых на 4, 6 или 12 месяцев, но только при подключении программы привилегий «Плюс». Без нее ставки на эти сроки — 22%. Второй вариант вклада в Газпромбанк — «Заоблачный процент» рекламируется со ставкой до 25%, но это значение применяется только на часть срока, а в среднем за полгода действия вклада выходит доходность 23% годовых.

- Сбербанк предлагает «Сбер Вклад» под 23% годовых на 6 месяцев. Однако получить такую доходность получится только при оформлении платной подписки СберПрайм или Сберпремьер, активном использовании карты Сбера, получении зарплаты или пенсии, хранении от 100 тысяч на накопительном счёте . Только при выполнении всех этих условий удастся воспользоваться максимальной ставкой по такому вкладу.

- «ВТБ-Вклад» в соответствующем банке можно открыть под повышенную ставку — 23% только новым клиентам, кто переводит деньги из другого банка и не имели вкладов и счетов в ВТБ за последние полгода. Ставка 23% распространяется на 3 и 6 месяцев, годовой вклад можно оформить лишь под 22%.

- Вклад «Народный» в Промсвязьбанке и вовсе можно открыть под 30% годовых. Только этот продукт — демо-версия социального вклада, который появится в этом году, но без требования быть малоимущим. Открыть такой вклад в ПСБ сейчас удастся на сумму 50 000 ₽ и только один — он доступен лишь тем, у кого за последние полгода не было вкладов в банке. При переводе пенсии или зарплаты в ПСБ сумма вклада может быть увеличена до 100 000₽. Сроки на выбор — 3, 6 и 12 месяцев, ставка для всех одинакова. Это, конечно, не вариант для инвестирования крупной суммы, но зато максимальная доходность для небольших накоплений.

Сколько можно заработать на недвижимости

Стоимость и покупки, и аренды недвижимости зависит от ее местоположения. Дорогие квадратные метры в мегаполисах, а в провинции — более бюджетные варианты.

Сравним доходность вложений в недвижимость при сдаче ее в аренду в разных регионах с учётом текущих рыночных условий.

Какая доходность при покупке квартир для аренды в городах-миллионниках (в среднем на 2024 год по данным restate.ru):

Стоимость недвижимости (цена за кв.м.) | Стоимость 1 комн.кв. в среднем (30 кв.м.) | Стоимость аренды 1 к.кв. в месяц | Доходность при сдаче в аренду (% годовых)* | |

Москва | 424 тыс. руб. | 12,7 млн.руб. | 41,5 тыс.руб. | 3,9% |

Санкт-Петербург | 220 тыс.руб. | 6,6 млн.руб. | 38,9 тыс.руб. | 7,1% |

Казань | 186 тыс.руб. | 5,6 млн.руб. | 42 тыс.руб. | 9% |

Краснодар | 138 тыс.руб. | 4,2 млн.руб. | 29,7 тыс.руб. | 8,4% |

Новосибирск | 113 тыс.руб. | 3,4 млн.руб. | 34,4 тыс.руб. | 12,1% |

Екатеринбург | 115 тыс.руб. | 3,5 млн.руб. | 36,1 тыс.руб. | 12% |

Пермь | 86 тыс.руб. | 2,6 млн.руб. | 26 тыс.руб. | 11,8% |

Волгоград | 78 тыс.руб. | 2,4 млн.руб. | 19,9 тыс.руб. | 9,9% |

Самара | 134 тыс.руб. | 4 млн.руб. | 32 тыс.руб. | 9,6% |

Нижний Новгород | 155 тыс.руб. | 4,7 млн.руб. | 27 тыс. руб. | 6,7% |

*доходность в таблице рассчитана без учета расходов при аренде, в том числе на уплату налога, текущий ремонт и содержание жилья

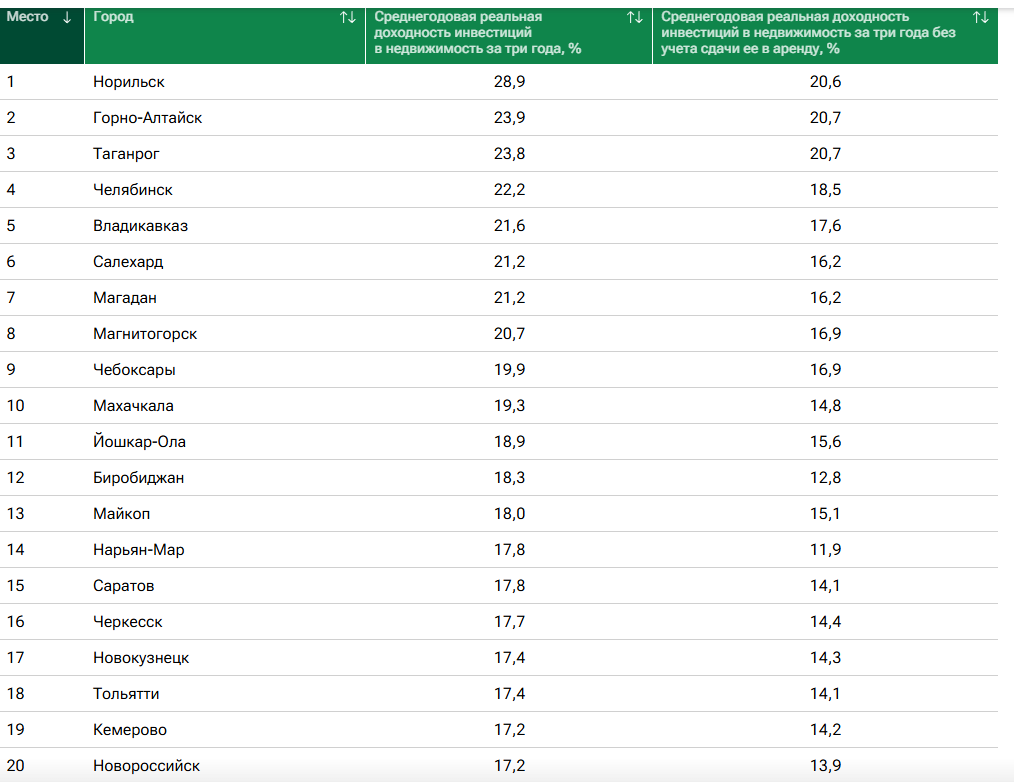

Максимальная доходность при сдаче в аренду, судя по разным исследованиям, сильно разнится. Причем не в самых популярных и крупных городах она может оказаться выше, чем в мегаполисе — так, с учетом роста цен за последние три года и при сдаче в аренду по рыночным ценам, самая высокая доходность от инвестиций в недвижимость в Норильске — 28,9% годовых. Москва в этом рейтинге на сотом месте среди всех российских городов с доходностью всего 1,2% годовых (доход ниже из-за высоких вложений в покупку).

Рейтинг городов по доходности инвестиций в недвижимость | Инфографика | РИА Рейтинг

Доходность от вложений в недвижимость складывается из более сложных составляющих, чем гарантированные и фиксированные ставки по вкладам в банке. Так, при сдаче в аренду нужно учесть, что заработок на недвижимости — не совсем пассивный доход, требуются определенные усилия по сопровождению арендаторов, особенно, если это коммерческие объекты или посуточная аренда.

В любом случае каждый конкретный объект нужно оценивать отдельно, чтобы посчитать доходность его сдачи в аренду с учетом стоимости квартиры и сопутствующих затрат на ее содержане.

Риски при размещении средств во вкладах

- Снижение доходности по вкладам. Это может произойти при уменьшении ключевой ставки, но заранее можно зафиксировать высокую доходность на 1-3 года.

- Банкротство банка. При проблемах у банка и отзыве лицензии средства вкладчиков в пределах 1,4 млн.рублей застрахованы и будут быстро выплачены АСВ. Если накоплений больше, то стоит распределить их по нескольким банкам или открыть вклад на каждого члена семьи, а не на одно имя. Система страхования вкладов защитит от потери сбережений.

- Возможность национализации средств в банках — «заморозка» накоплений и их передача в пользу государства. Вероятность этого мизерна и если такое произойдет, то это будет негативным сигналом для экономики в целом, в том числе для рынка недвижимости и повлияет на все активы.

Риски и подводные камни при инвестициям в недвижимость

- Необходимость вложить сразу крупную сумму. Недоступность льготных программ ипотеки и высокая ключевая ставка сейчас делают невыгодным приобретение недвижимости с кредитными средствами.

- Снижение стоимости недвижимости. В целом рынок недвижимости растет, так в Москве стоимость квадратного метра за последние 25 лет выросла с 18 до 272 тысяч рублей, то есть в 15 раз. Но по отдельным объектам и ряде регионов может быть и снижение, например, в приграничных регионах или в районах после стихийных бедствий.

Как минимизировать риски при инвестировании в недвижимость:

- Тщательно изучить рынок. Узнать спрос и предложение, определиться с регионом и местом расположения объекта.

- Составить финансовый план: рассчитать все возможные расходы и доходы, предусмотрите простои и риски при работе с арендаторами, стоимость ремонта и подготовки квартиры к сдаче.

- Провести проверку. Проконсультироваться стоит с риэлторами и юристами, чтобы проверить документы на недвижимость, оценить ее состояние и убедиться в отсутствии обременений.

Инвестиции в недвижимость могут быть выгодным вложением средств, но требуют серьезного подхода, планирования и оценки всех возможных рисков.

FAQ: Куда еще можно вложить деньги, кроме вклада и квартиры

Помимо банковских вкладов и приобретения недвижимости с инвестиционными целями, есть и другие варианты размещения свободных средств:

- Инвестиции на бирже — сделки с ценными бумагами через брокера, в том числе покупка акций и облигаций на ИИС https://www.sravni.ru/invest/brokerskoe-obsluzhivanie/

- Инвестиции в МФО — вложения в микрофинансовые компании для последующего кредитования заемщиков https://www.sravni.ru/invest/investicii-v-mfo/

- Инвестиционное и накопительное страхование жизни — оформление страхового полиса с гарантией выплаты средств как по окончании срока страхования, так и при наступлении страхового случая https://www.sravni.ru/invest-strahovanie/iszh/

- Вложения в НПФ, в том числе по программе долгосрочных сбережений с софинансированием государства https://www.sravni.ru/invest/npf-programmy/

- Вложения в драгоценные металлы, как покупка слитков, так и сделки на обезличенных металлических счетах

- Покупка иностранной валюты по выгодным курсам и обмен валют при изменении котировок.

Преимуществами всех этих альтернатив является возможность диверсификации вложений, разный порог входа и уровень риска, что позволяет подобрать оптимальные варианты для своего капитала с любыми условиями.

Вывод

В 2025 году ставки по вкладам намного выше доходности от сдачи недвижимости в аренду.

При этом проценты по вкладам — гарантированный безопасный и пассивный доход, а вот со сдачей в аренду всё может быть ненадежно и не стабильно.

Зато стоимость недвижимости растет со временем и это — отличная возможность не только регулярно получать доход от аренды, но и иметь актив с хорошим приростом в цене.

В целом покупка недвижимости под сдачу в аренду — один из вариантов диверсификации инвестиционного портфеля, который можно рассматривать при наличии доступных средств на ее покупку. Сейчас кредитные средства не так доступны для ипотечных сделок и инвестору стоит рассчитывать только на свои собственные вложения.