Финансовые вложения

Финансовые вложения — это размещение денег компании с целью получения дохода. Расскажем, какими бывают финансовые вложения, чем они отличаются, как учитываются и как рассчитать их оптимальное соотношение. Дополнительно раскроем особенности бухучета фин вложений.

Финансовые вложения – что это в бухгалтерском учете

Финансовыми вложениями в бухучете называют средства, переданные бизнесом сторонней компании или третьим лицам для получения дохода. Это — размещение средств и активы компании вне ее основной деятельности.

Финансовые вложения учитываются в бухгалтерском балансе, как активы в строке 1170 «Внеоборотные активы» и строке 1240 «Оборотные активы».

Финансовые вложения

Принципы финансовых вложений включают такие их особенности:

- обязательное документальное оформление передачи средств и права на получение дохода и других выплат по этой сделке — компания получает бумаги в подтверждение своих вложений;

- возможность получения дополнительного дохода — компания рассчитывает получить проценты, дивиденды, разницу в цене при последующей продаже, увеличение рыночной стоимости актива и другую выгоду от вложений;

- наличие рисков — невозврата займа, неплатежеспособности должника, снижения стоимости активов, невыплаты дохода из-за проблем эмитента, риск неликвидности — невозможности быстро продать активы за рыночную стоимость. Эти риски сопровождают финансовые вложения и связаны с возможностью получения дохода — компания может как получить ожидаемый доход, так и потерять свои средства.

Какие активы являются финансовыми вложениями

Варианты финансовых вложений для бизнеса:

- вложения в уставный капитал других компаний, покупка доли и вклады по договору простого товарищества, когда несколько компаний объединяются для ведения коммерческой деятельности;

- открытие банковских депозитов и вкладов для юридических лиц;

- предоставление заемных средств другим организациям;

- покупка ценных бумаг — акций, облигаций и векселей разных компаний-эмитентов;

- приобретение гособлигаций — долговых ценных бумаг, выпущенных государством;

- приобретение дебиторской задолженности, обязательств по договорам цессии — переуступка другими компаниями права на долг. Заёмщики будут погашать свои долги с процентами новоиспечённому кредитору, а для компании это считается финансовыми вложениями.

При этом не включены в финансовые вложения беспроцентные займы и векселя, полученные в качестве оплаты за услуги или товары.

Такие сделки не подразумевают экономической выгоды и не носят инвестиционный характер.

Что не является финвложениями

Не относятся к финансовым вложениям такие способы размещения денежных средств:

- покупка недвижимости, в том числе и того имущества, которое планируется сдавать в аренду для получения дополнительного дохода;

- приобретение движимого имущества, предназначенное для сдачи в аренду или временное пользование за деньги, например, автомобилей и спецтехники;

- покупка драгметаллов, ювелирных изделий и предметов искусства, которые предназначены для инвестиционных целей, а не для основной деятельности компании;

- выкуп собственных акций компанией у других держателей.

Также не входят в финансовые вложения «активы, имеющие материально-вещественную форму, такие как основные средства, материально-производственные запасы, а также нематериальные активы» согласно Положению о бухучете 19/02.

Это означает, что не относятся к финансовым вложениям активы, до которых можно дотронуться и увидеть (здание, оборудование, сырье), а также нематериальные активы, которые невозможно потрогать (патенты, лицензии), но которые участвуют в бизнесе.

Финансовые вложения — это активы, которые приносят доход или выгоду, а не те, что используются напрямую в производстве товаров или услуг.

То есть покупка офиса и склада, в том числе предназначенные для сдачи в аренду, не считаются финансовыми вложениями. А открытие вклада для юрлиц в банке — это финансовые вложения.

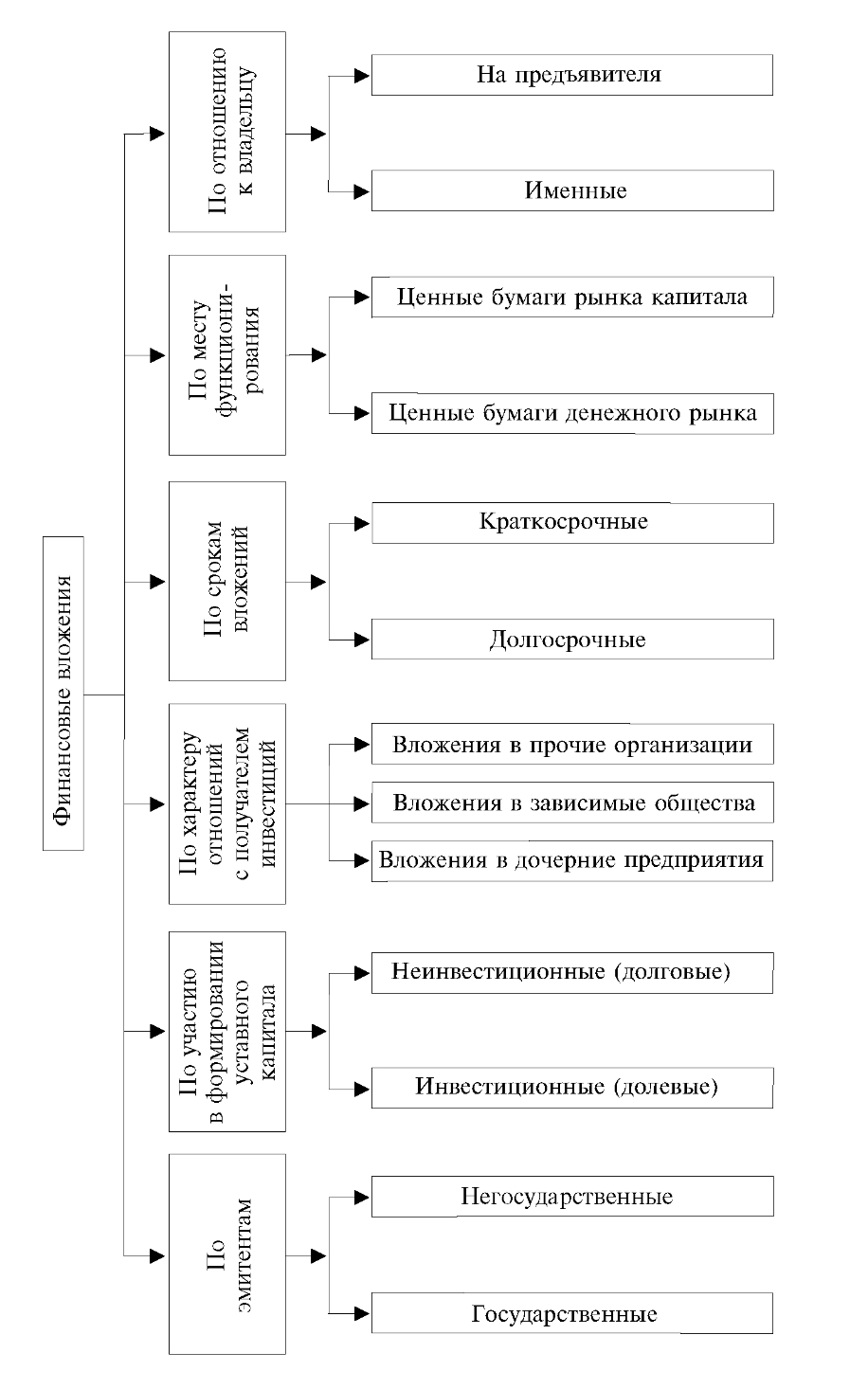

Виды финансовых вложений

Типы финансовых вложений:

- В зависимости от срока возврата: краткосрочные — до 12 месяцев, долгосрочные — если возврат средств возможен через 1 год и дольше. Это разделение по срокам важно для целей ведения бухгалтерского учёта.

- С учётом периода оборачиваемости: оборотные (со сроком окупаемости до 1 года) и внеоборотные (с окупаемостью свыше года, например, долгосрочные ценные бумаги или депозиты).

- В зависимости от вида ожидаемой выгоды: активы для перепродажи или для получения дохода при владении (проценты, дивиденды и т.д.).

- По участию в уставном капитале: долевые (инвестиционные вложения — приобретение доли в бизнесе) и долговые (сделки с ценными долговыми бумагами — облигации, векселя, депозитные и сберегательные сертификаты).

В целях упорядочения учета и контроля, финансовые вложения классифицируются по множеству дополнительных признаков:

- По эмитенту: финансовые вложения делятся на государственные, выпускаемые федеральным правительством, муниципальными органами власти или государственными учреждениями, и негосударственные, эмитируемые акционерными обществами, банками и корпорациями.

- По характеру отношений с получателем инвестиций: финансовые вложения классифицируются как вложения в дочерние предприятия, вложения в зависимые общества и вложения в прочие организации. Эта категоризация позволяет определить степень влияния инвестора на деятельность получателя инвестиций.

- По месту функционирования: финансовые вложения делятся на ценные бумаги денежного рынка (краткосрочные, такие как депозитные сертификаты и казначейские векселя) и ценные бумаги рынка капитала (долгосрочные государственные и негосударственные).

- По отношению к владельцу: выделяются именные ценные бумаги и ценные бумаги на предъявителя.

Учет финансовых вложений

В бухгалтерском учете счет 58 отражает поступление, переоценку и выбытие финансовых вложений.

Движения по нему сопровождают все инвестиционные сделки компании.

Бухгалтерские проводки при поступлении финансовых вложений

В соответствии с правилами бухгалтерского учета, поступление финансовых вложений отражается дебетовым оборотом счета 58. Данные объекты оцениваются по первоначальной стоимости.

При приобретении финансовых вложений путем покупки, первоначальная стоимость определяется суммой следующих расходов организации:

- договорная цена, уплаченная контрагенту за продажу актива;

- вознаграждение посредникам за содействие в покупке;

- плата за информационно-консультационные услуги, связанные с приобретением;

- иные расходы, связанные с покупкой.

Помимо приобретения на платной основе, поступление активов, учитываемых на счете 58, может осуществляться и другими способами:

- получение ценной бумаги или другого актива от собственника организации в оплату доли участия в ее уставном капитале;

- получение от контрагента в обмен на другой актив, включая имущество;

- внесение организацией взноса в рамках простого товарищества;

- бесплатное получение ценной бумаги или аналогичного актива.

Дебетовый оборот счета 58 отражает поступление финансовых вложений любым способом, будь то покупка, бесплатное получение, внесение собственником организации в оплату доли в ее уставном капитале и т.д.

В качестве финансовых вложений также учитываются выданные организацией процентные займы. Их отражение по дебету счета 58 осуществляется в корреспонденции с одним из счетов учета денежных средств, в зависимости от валюты выдачи и формы расчета (наличная или безналичная).

58 счет: проводки при поступлении активов

- Дебет по счёту 58 — Кредит по счету 50: Выдан денежный процентный заем наличными

- Дебет по счёту 58 — Кредит по счету 51: Выдан денежный процентный заем в безналичной форме в рублях

- Дебет по счёту 58 — Кредит по счету 52: Выдан денежный процентный заем в иностранной валюте

- Дебет по счёту 58 — Кредит по счету 75-1: Получение финвложения в оплату доли в уставном капитале

- Дебет по счёту 58 — Кредит по счету 76: Покупка финансового вложения

- Дебет по счёту 58 — Кредит по счету 91-1: Дооценка финвложения

- Дебет по счёту 58 — Кредит по счету 98-2: Поступление актива на безвозмездной основе

Бухгалтерские проводки при выбытии финансовых вложений

По кредиту счета 58 фиксируются все операции, когда финансовые вложения уходят "из обращения", независимо от того, как это происходит: при их продаже, дарению, бесплатной передаче или утрате.

Выбытие займов отражается при их погашении.

58 счет проводки по кредиту

- Дебет по счету 51 — кредит по счету 58: Получены безналичные рублевые средства в погашение ранее выданного процентного займа

- Дебет по счету 53 — кредит по счету 58: Получена иностранная валюта в погашение ранее выданного процентного займа

- Дебет по счету 76 — кредит по счету 58: Уменьшен уставный капитал АО или ООО, доля участия в котором имеется у компании

- Дебет по счету 90-2 — кредит по счету 58: Списана стоимость проданного актива

- Дебет по счету 91-2 — кредит по счету 58: Актив уценен

Как формируются строки 1170 и 1240 бухгалтерского баланса

В бухбалансе организации строки 1170 "Финансовые вложения" и 1240 "Краткосрочные финансовые вложения" отражают инвестиции компании, приносящие доход.

Строка 1170 формируется путем суммирования всех долгосрочных вложений, таких как инвестиции на срок более года (счет 58) и депозиты на длительный период (счет 55), а также процентных займов сотрудникам предприятия (счет 73).

При этом из полученной суммы вычитается сальдо счета 59 "Резерв под обесценение финансовых вложений" в части создания резервов под долгосрочные вложения.

Аналогичным образом формируется и строка 1240, которая отражает краткосрочные вложения. Она включает в себя краткосрочные инвестиции (счет 58), депозиты на короткий срок (счет 55) и краткосрочные займы сотрудникам (счет 73).

Как и в случае с долгосрочными вложениями, учитываются резервы для покрытия рисков (счет 59).

В бухучете используется счет 58 «Финансовые вложения» с несколькими субсчетами по видам финансовых вложений:

- сч.58-1 «Паи и акции»;

- сч.58-2 «Долговые ценные бумаги»;

- сч.58-3 «Предоставленные займы»;

- сч.58-4 «Вклады по договору простого товарищества»;

- сч.58-5 «Депозитные сертификаты».

Такой учет позволяет компании четко понимать структуру своих инвестиций и прогнозировать будущие доходы.

Оптимальная величина и структура финансовых вложений

Использование финансовых вложений — отличная возможность для компаний диверсифицировать свои доходы и повысить экономическую эффективность.

Можно думать о финансовых вложениях как о портфеле, который состоит из разных видов ценных бумаг и долговых обязательств. Некоторые из них, например, банковские депозиты или государственные облигации, считаются более безопасными, но приносят меньший доход. Другие же, такие как акции, могут быть более рискованными — без сохранения текущей рыночной стоимости и без гарантированной доходности, но потенциально более выгодные, так как прирост цены не ограничен ничем.

Цель оптимальной структуры финансовых вложений — создание сбалансированного портфеля, который включает в себя как высокодоходные, так и менее рискованные активы. Это позволит получить максимальную отдачу при приемлемом уровне риска.

Важно помнить, что стоимость финансовых инструментов может колебаться. Поэтому перед тем, как инвестировать, необходимо тщательно проанализировать рынок и оценить возможности компании.

Для оптимизации портфеля, рекомендуется использовать инструменты анализа, такие как расчет внутренней нормы доходности, а также анализ чувствительности к рыночным условиям.

Это поможет выбрать оптимальную стратегию инвестирования и минимизировать риски.

Обесценение финансовых вложений

Если цена инвестиций падает ниже ожидаемой выгоды, которую от них получает компания, то это значит, что инвестиции обесцениваются.

В такой ситуации организация определяет расчетную стоимость финансовых инструментов путем вычитания из их балансовой стоимости (стоимости, отраженной в бухгалтерском учете) величины этого снижения.

Финансовые вложения, как любой актив, могут время от времени терять в цене. Это нормально и случается по разным причинам, например, если компания, выпустившая ценные бумаги, сталкивается с трудностями, или на рынке наблюдается падение цен на подобные активы.

В таких случаях компании создают резерв под обесценение — своего рода финансовая подушка, позволяющая учесть реальную стоимость активов и избежать искажения финансовой отчетности.

Важно понимать, что создание резерва – это не признак потери и неудачного инвестирования, а скорее мера предосторожности. Это позволяет компаниям быть более прозрачными и ответственными перед своими инвесторами и партнерами, демонстрируя готовность к любым экономическим вызовам.

За счет этой меры компания может своевременно скорректировать свою стратегию и минимизировать риски.

Что еще почитать и посмотреть по теме

Основная информация по учёту финансовых вложений представлена в Положении по бухгалтерскому учету "Учет финансовых вложений" ПБУ 19/02" от 27.12.2002.

Вывод

Финансовые вложения представляют собой одну из форм инвестирования, реализуемую путем формирования портфеля финансовых активов. Целью таких вложений является увеличение доходности деятельности предприятия и оптимизация использования свободных денежных средств.

Определение финансовых вложений с юридической точки зрения закреплено в законодательстве.

При этом правила, регулирующие инвестирование в финансовые инструменты, предприятие устанавливает самостоятельно.

В бухгалтерском балансе финансовые вложения отражаются по строкам 1170 и 1240. Действующее законодательство обязывает организовать отдельный учет краткосрочных и долгосрочных финансовых вложений.