Расчетный счет от Т-Бизнеса

Расчетный счет от Т-БизнесаСправка по форме банка для ипотеки

Российские банки предлагают ипотечные программы. Все они имеют разные условия и требования к заемщикам. Для получения кредита необходимо собрать комплект документов, среди которых справки о доходах. Кредитор должен понимать, насколько платежеспособен потенциальный клиент, не возникнет ли в будущем ним проблем. Справка по форме банка для ипотеки отличается от стандартной 2-НДФЛ тем, что не имеет строго унифицированной формы. У каждого банка свой бланк.

Справка по форме банка

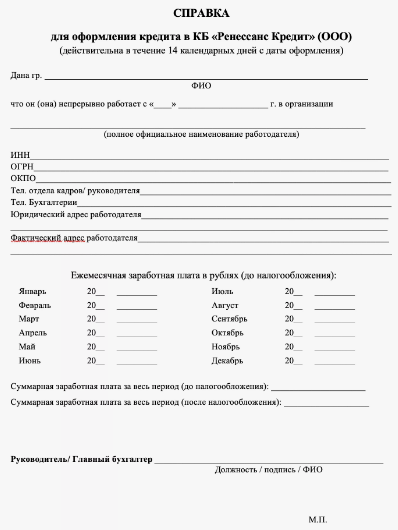

В документе отражается среднемесячный доход гражданина. В справке работодателем указывается информация:

- дата выдачи документа;

- фамилия и инициалы заявителя;

- должность в компании;

- наименование компании,

- адрес фирмы;

- контакты сотрудников бухгалтерии;

- номера службы кадров;

- размер среднемесячного дохода.

Справка подписывается руководителем или его заместителем, главным бухгалтером, на ней ставится печать (если есть у работодателя).

Ипотечные программы от ПИК

| Банк | Ставка | Сумма | Взнос |

|---|---|---|---|

| ВТБ | от 5,99% | до 12 млн | от 20,01% |

| Банк ДОМ.РФ | от 22,0% | до 50 млн | от 20,01% |

| МКБ | от 16,5% | до 60 млн | от 30,1% |

Справка отражает доходы потенциального клиента, включая и неофициальные. Банки разрабатывают форму документа специально под себя для получения подробной информации о гражданине, обратившиеся в банк за ипотекой. Форма, используемая в одном банке и заполненная информацией, не подойдет в другом. В отличии, например, от справки 2-НДФЛ. Это документ универсальный для всех финансовых учреждений, строгой установленной формы. Также выдается работодателем по запросу сотрудника в течение 3-х дней.

В справке от банка обычно не прописывается информация о том, сколько человек заплатил налогов за конкретный период. Но потенциальный кредитор имеет право запросить эти данные для составления реальной картины о доходах человека. Если неофициальные доходы составляют большую часть его бюджета, банк может выдать ипотеку, но уже на других для заемщика условиях. Например, при повышении процентной ставки. Так банк страхуется от риска невозврата денежных средств.

Порядок оформления

Всегда ли требуют предоставление справок?

В большинстве случаев предоставление документа необходимо. Банк должен понимать размер заработка потенциального заемщика не менее, чем за полгода. Могут потребовать выписки со счетов гражданина, налоговые отчетности. А также документы, подтверждающие наличие дополнительного дохода. Например, при сдаче квартиры в наем.

В некоторых банках свои условия по получению ипотеки зарплатным клиентам. Например, если человек получает заработную плату на карту или счет в Сбербанке от 3-х и более месяцев, ему не нужно предоставлять справки о доходах, то есть подтверждать свой доход. Эти данные у банка уже есть. Если человек получает на карту заработную плату менее трех месяцев, то документы необходимо собрать. То же самое касается обратившихся граждан, которые не являются зарплатными клиентами Сбербанка. Им необходимо подтверждать доход.

Зачем нужна справка о подтверждении дохода

Заявители, обратившиеся за ипотекой, более привычны к тому, что банк требует предоставления справки 2-НДФЛ. В документе и в выписке по счетам отражается официальная заработная плата. Во многих случаях ее может не хватить для предоставления кредита. И банки предлагают оформить справку по своей форме, в которой потенциальный заемщик сможет указать свой доход в полном объеме, включая неофициальный. Такой документ действителен 30 дней со дня изготовления.

Образец справки

Для получения справки необходимо скачать образец на сайте банка. Также обратиться к кредитору за выдачей бумажного варианта. Заполонять универсальную форму из интернета не нужно, так как банк может не принять такой документ.

Альтернатива справкам о доходах

В случае неофициального оформления работодатель не сможет предоставить справку о доходах. Банки могут рассмотреть иные документы:

- договор ГПХ с работодателем;

- копия договора о сдаче квартиры;

- выписки с банковского счета;

- заграничный паспорт с визами о посещениях других стран.

Сложно сказать, одобрит ли банк кредит без справок о доходах. Каждый случай обратившегося клиента индивидуален.

При выборе кредитора для получения ипотечного клиента следует учесть несколько нюансов. Надо выбрать банк и внимательно ознакомиться с требованиями к заемщикам и комплекту предоставляемых документов. А также проанализировать, насколько уровень дохода подходит под условия ипотеки, возможно ли предоставить справку или доказать наличие доходов другими способами. Например, если человек работает как самозанятый, он тоже может претендовать на получение ипотеки. Но вместо справок о доходах, ему предложат предъявить другие виды документов.