Со скольки лет дают ипотеку?

Несмотря на существующий банковский кризис, ипотека продолжает оставаться одним из самых востребованных банковских продуктов. Прежде всего, данная программа привлекательна для молодых семей, которые заинтересованы в покупке собственного жилья. Именно поэтому молодых заемщиков интересует вопрос — с какого возраста можно брать ипотеку? В данной статье рассмотрены основные особенности ограничения ипотечного кредитования по возрасту для разных банков, а также базовые условия для различных видов ипотечного кредитования.

Возрастные ограничения по ипотеке

У каждой банковской организации существует собственный перечень стандартных условий, при соблюдении которых заемщику может быть выдан кредит на длительный срок. Одним из важнейших требований является полное соответствие клиента определённому возрасту.

Ипотечные программы от застройщиков

| Банк | Ставка | Сумма | Взнос |

|---|---|---|---|

| Банк ДОМ.РФ | от 2,9% | до 12 млн | от 20,01% |

| ВТБ | от 3,5% | до 12 млн | от 20,1% |

| Альфа-Банк | от 3,5% | до 12 млн | от 20,1% |

| Совкомбанк | от 3,9% | до 12 млн | от 20% |

| Новиком | от 5,4% | до 12 млн | от 20% |

| Абсолют Банк | от 5,49% | до 12 млн | от 20,01% |

При этом каждая банковская организация предлагает базовые, а также специальные программы ипотечного кредитования и требования к возрасту могут быть различным в зависимости от вида выбранной ипотеки.

Именно от возраста клиента на момент заключения ипотечного договора будут зависеть дополнительные условия кредитования:

- Общий срок, на который банковская организация выдаст кредит;

- Стоимость процедуры страхования;

- Общий размер первоначального взноса по ипотеке;

- Необходимость привлечения созаемщиков для оформления кредита.

При этом возрастной диапазон устанавливается как для стандартных ипотечных программ, так и для льготных. Стоит отметить, что по базовым программам кредитования в основном устанавливаются равные требования по ограничению возраста, при этом при оформлении ипотеки, предусматривающей выгодные льготные условия, предусматриваются более строгие требования к возрасту заемщика.

Если ипотечный договор заключается по базовой программе, возраст заемщика должен быть от 21 года. При этом в некоторых банках установлен минимальный порог, который составляет 18-20 лет. Кроме того, заемщик должен иметь приличный заработок, чтобы доказать банковской организации собственную платежеспособность.

Максимальный возраст, до наступления которого можно взять ипотеку, варьируется от 60 до 65 лет, при этом некоторые банки выдают кредит до 75 лет. После этого возраста ипотечный кредит не может быть предоставлен.

Рассматривая такой показатель, как воз возраст, банки, прежде всего, учитывают общее количество лет на дату окончания ипотечного кредитования.

Минимальный возраст для ипотечного кредита

Согласно законодательству, кредитоспособность заемщика начинается в возрасте 18 лет, но на практике возрастной порог для выдачи ипотечных займов еще недавно начинался с 21 года — именно с этого возраста банковские организации имеют право выдавать займы гражданам. Хотя сегодня ужесточение конкурентной борьбы привело к расширению возрастного диапазона. Теперь многие банки готовы кредитовать ипотечных заемщиков с 18 лет. При этом порядок выдачи ипотечных займов регулируется стандартными правилами «Федерального закона об ипотеке» № 102-ФЗ.

Некоторые кредитующие организации увеличивают возрастные сроки для заемщиков — возраст, с которого можно взять ипотечный кредит в подобных учреждениях начинается с 23 лет. Всё дело в том, что все банковские организации выдают кредиты на принципах возвратности и предпочитают выдавать займ молодым людям, окончившим вуз и имеющим приличный уровень дохода. Банк устанавливает нижнюю планку 21 год для того, чтобы быть уверенным платежеспособности клиента.

Но здесь есть свои нюансы, и некоторые организации могут выдать ипотечный займ людям младше 21 года, при этом обязательно потребуется наличие поручителя или надёжного созаемщика. Также банковская организация, выдающая кредит, тщательно проверяет кредитную историю клиента.

Особое внимание уделяют банки молодым заемщикам - мужчинам, возраст которых не достиг 30 лет. Для подобных клиентов действует проверка дополнительное документации — чаще всего перед заключением договора банк изучает военный билет, а также справки, подтверждающие наличие отсрочки. При этом в подобных случаях банковская организация вправе выдать кредит только при наличии созаемщика.

На жилье

При оформлении жилищного кредита возрастные ограничения являются одним из главнейших требований. Оптимальный возраст, при котором банк может одобрить выдачу кредита — 20-21 год. Как правило, подобные виды кредитов предполагают достаточно большую сумму займа, поэтому банки предпочитают работать с минимальным количеством риска.

Почему банковские организации выдают займ только по достижении данного возраста? В качестве одного из главных критериев одобрения кредита является стаж работника. Чтобы получить ипотечный кредит, стаж трудоустройства должен составлять не менее 6 месяцев в текущей организации, при этом общий стаж должен быть не менее одного года. Соответствовать данному требованию в возрасте 18 лет достаточно проблематично, поэтому предельная планка была поднята до 21 года для жилищных кредитов.

Стоит отметить, что на практике большинство граждан обращаются за оформлением ипотечного займа в возрасте с 25 до 30 лет. Именно в этот период у них имеется стабильный доход и достаточная финансовая состоятельность. Кроме того, в данном возрасте достигается определенная профессиональная зрелость и появляется постоянная работа, и соответственно стабильный заработок.

Всё это гарантирует банку своевременный возврат средств по ипотеке в установленные сроки.Коммерческую ипотеку

Коммерческая ипотека может выдаваться на определённых условиях, при которых заемщик также должен обязательно соответствовать всем требованиям банка. Основные критерии, предъявляемые к коммерческим ипотечникам:

Для индивидуальных предпринимателей устанавливаются возрастные ограничения — от 21 года до 70 лет. Ранее или позднее данного возраста ипотека на коммерческую недвижимость не может быть оформлена. Общий срок в деятельности индивидуальной компании должен составлять не менее полугода.

Среди требования к заемщикам предъявляются условия по наличию статуса резидента РФ, а также наличия стабильного дохода, гарантирующего платежеспособность клиента.

Военную ипотеку

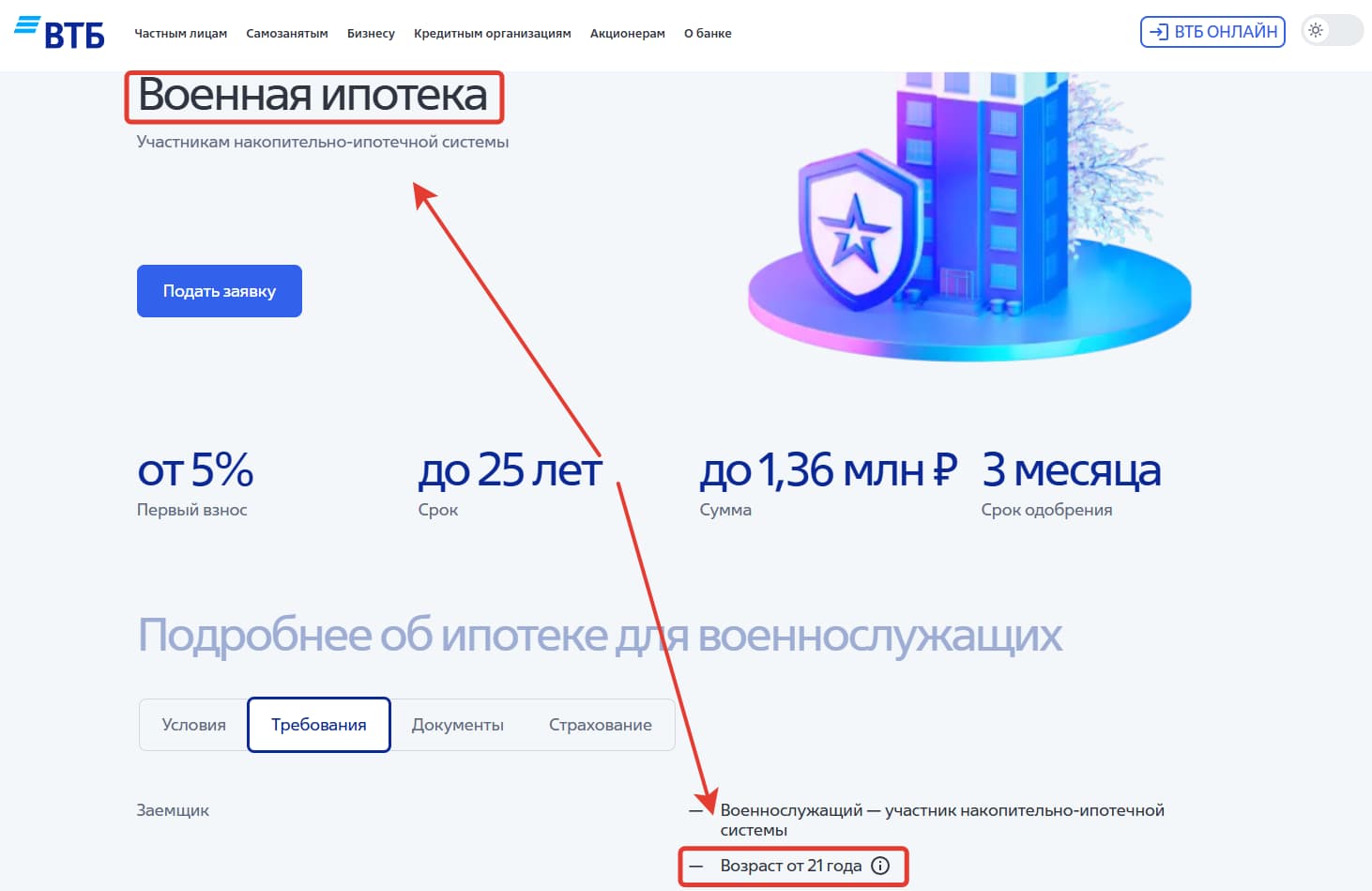

К представителям военной ипотеки также предъявляются некоторые ограничения. Заемщику должно исполниться не менее 21 года на момент подачи заявления. При этом подобные виды ипотеки оформляются на получение специального целевого займа, что соответствует положениям Федерального закона № 117-ФЗ от 20.08.2004 г. Стоит отметить, что максимальный срок кредитования при военной ипотеке строго ограничивается трудоспособным возрастом клиента.

Ипотеку для молодой семьи (семейная ипотека и т.д.)

Речь идет о специальной государственной программе, направленной на поддержку молодым семьям и семьям с детьми. Условия ее реализации несколько раз менялись, что отразилось в разных вариантах названия. Практически во всех версиях программы предъявляются особые требования к возрасту заемщика, который должен быть не менее 20-21 года. Ипотека с государственной поддержкой фактически является социальным кредитом от уполномоченных банков, поэтому при оформлении используются строгие критерии отбора и предъявляются особые требования.

Вся документация тщательно проверяется, поэтому к возрастным ограничениям при оформлении данного вида кредитования относятся с особым вниманием.Для пенсионера

Для пожилых людей банковские организации также предоставляют ипотечное кредитование с максимально выгодными условиями и пониженной ставкой. При этом важным пунктом при оформлении данного вида кредитования является возраст заемщика. Многие считают, что банк может выдать ипотеку в возрасте до 75 лет. Однако ограничения возрастного порога предусматриваются из расчета, что к моменту окончания ипотеки возраст составит не менее 75 лет. Таким образом, банк ограничивает возраст заемщика в зависимости от сроков кредитования. В среднем ипотека может быть выдана в возрасте до 65 лет.

Без первого взноса

Ипотечное кредитование без первоначального взноса имеет свои нюансы оформления. При этом к заемщику предъявляются более строгие требования по сравнению со стандартным видом кредита. Для заключения ипотечных соглашений банковские организации поднимают планку возраста до 21 года: чаще всего возраст потенциальных заемщиков варьируется от 21 до 23 лет. После 26 лет банковские организации более охотно предоставляют кредит без первоначального взноса, поскольку к данному времени у заемщика имеется достаточно большой трудовой стаж.

Другие варианты

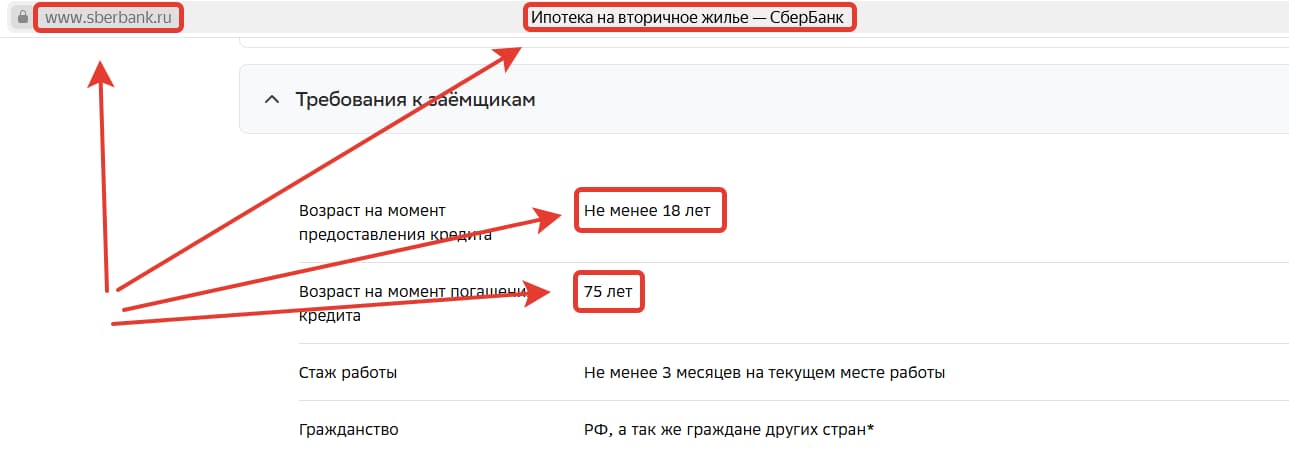

Ипотечное кредитование под строительство дома выдается заемщикам, возраст которых превышает 21 год. На практике данные кредиты могут быть одобрены клиентам, возраст которых составляет от 25 лет — именно на данном этапе многие заемщики являются платежеспособными для получения дорогостоящего вида кредита. Ипотека на вторичное жилье предоставляется также в возрасте не менее 21 года, при этом некоторые банки идут навстречу заемщикам и могут оформить ипотечное кредитование в возрасте 20 лет при наличии достаточно платежеспособного созаемщика и весомого первоначального взноса.

Особенности требований банков к минимальному возрасту

Каждый банк предъявляет собственные условия, позволяющие взять ипотечный кредит. У любой банковской организации могут быть собственные комплексные предложения по ипотечному кредитованию, которые устанавливают отдельные условия по возрасту. При этом обязательно определяются максимальные и минимальные пределы.

По базовому кредитованию все банки предъявляют практически одинаковые услуги и рассматривают клиентов в качестве заемщика только в возрасте 21 года.

Несмотря на закон о дееспособности граждан, позволяющий брать кредит с 18 лет, банки устанавливают собственный ценз на возраст, стараясь обезопасить себя код возможных дней выплат по кредиту.Большинство банковских организаций стремятся заключать ипотечные договоры с лицами, которые достигли определенного возраста и имеют стабильное финансовое положение. Наиболее часто банк одобряет кредит клиентам в возрасте 28-42 года, поскольку у заемщиков имеется стабильный финансовый доход и шансов справиться с платежами по ипотеке у них гораздо больше.

Сбербанк

Сбербанк выдает ипотечные кредиты через Домклик. Минимальный возраст заемщика варьируется от 18 до 21 года в зависимости от условий конкретного банковского продукта. Верхняя граница возрастного предала составляет 75 лет, причем речь идет о дате погашения кредита. Максимальный срок финансирования обычно равняется 30 годам (хотя также меняется с учетом вида ипотеки).

ВТБ

Условия ВТБ по большинству параметров не отличаются от описанных выше для Сбербанка. Минимальный возраст заемщика – 18 лет (по ряду продуктов он повышен до 21-23 лет). Максимальное значение этого параметра – 75 лет (на момент полного закрытия ипотеки). Срок кредитования по большинству банковских продуктов доходит до 30 лет.

Другие банки

Высокий уровень конкуренции на банковском рынке привел к некоторому выравниванию условий ипотечного кредитования. Что объясняется необходимостью бороться за каждого клиента, тем более – такого выгодного с точки зрения банка, как ипотечник. Именно поэтому большая часть серьезных отечественных финансовых учреждений предлагает примерно одинаковые условия ипотеки. В том числе – в части возраста заемщиков.

Поэтому описывать возрастные требования каждого отдельного банка попросту не имеет особого смысла. Они примерно аналогичны приведенным выше для СберБанка и ВТБ. Причем значительная часть ипотечных кредитов выдается по льготным программам, где действуют специальные требования. В том числе – по минимальному и максимальному возрасту заемщика.

Можно ли взять ипотеку и обойти ограничения?

Основной причиной установления строгих возрастных цензов при взятии ипотеки является значительное снижение рисков по неуплате кредита. Именно поэтому многие банки стараются выдавать кредиты при достижении возраста 21-23 лет (хотя все чаще встречаются предложения, доступные уже с 18-ти), при этом более охотно банки сотрудничают с заемщиками, возраст которых составляет от 26 лет.

Банк тщательно проверяет всю необходимую документацию — особое внимание уделяется возрасту клиента, поэтому обойти возрастные ограничения не получится.Если у банка установлена нижняя планка выдачи кредитного решения, ипотека не может быть оформлена даже при наличии созаемщиков и большого первоначального взноса. В данном случае необходимо обращаться в банки, которые могут выдать кредит в более раннем возрасте, при этом следует помнить, что процентная ставка в данных организациях значительно выше и наличие поручителя обязательно.