Налоговый вычет при ипотеке с материнским капиталом

Процесс оформления ипотечного договора с участием МК ничем не отличается от выдачи стандартных кредитов под залог приобретаемого жилья. Оплата первоначального взноса производится не собственными средствами заемщика, а деньгами, полученными по сертификату МК.

Отказ в выплате

Также средствами МК можно погасить действующую задолженность досрочно. Права и обязанности заемщиков и созаемщиков по договору являются аналогичными, в т. ч. право на получение налогового вычета. Рассмотрим более внимательно, к каких случаях можно вернуть деньги и что для этого потребуется, а также особенности возврата средств и наиболее частые причины отказа.

Ипотечные программы от застройщиков

| Банк | Ставка | Сумма | Взнос |

|---|---|---|---|

| Банк ДОМ.РФ | от 2,9% | до 12 млн | от 20,01% |

| ВТБ | от 3,5% | до 12 млн | от 20,1% |

| Альфа-Банк | от 3,5% | до 12 млн | от 20,1% |

| Совкомбанк | от 3,9% | до 12 млн | от 20% |

| Новиком | от 5,4% | до 12 млн | от 20% |

| Абсолют Банк | от 5,49% | до 12 млн | от 20,01% |

Как рассчитать сумму вычета?

Все российские семьи, у которых родился второй ребенок, получают Сертификат Материнского Капитала.

Использовать его можно, в том числе на приобретение жилья: на оплату первоначального взноса или погашение действующего ипотечного договора.Заемщики, которые использовали МК для покупки жилой площади имеют право на получение налогового вычета, но с определенными условиями:

- Компенсация на государственные средства, которые участвуют в сделке, не начисляется;

- Из общей суммы сделки вычитается сумма средств МК, на оставшуюся сумму начисляется 13%. Это и будет сумма возможного возврата средств;

- Максимальная величина выплат в покупки жилья рассчитывается с 2 млн. р., т. е. получить можно до 260 тыс. р.

- Максимальная величина по выплате процентов рассчитывается с 3 млн. р., т. е. получить можно 390 тыс. р. выплачивается разово.

Пример расчета

В 2017 году была приобретена квартира, сумма сделки составила 2430 тыс. р., в т. ч. 453 тыс. р. были средствами МК, на остальную сумму был оформлен ипотечный кредит. В текущем году подается декларация в ФНС и можно будет вернуть 257 тыс. р. фактически понесенных затрат на приобретение недвижимости: 2430-453=1978*13%=257.

Условия получения

Любое физическое лицо, которое приобрело недвижимость, имеет право на возврат подоходного налога, перечисленного за отчетный период. Чтобы воспользоваться этим правом покупатель должен быть плательщиком НДФЛ, в сделке должны участвовать собственные или кредитные средства. Выплата будет произведена при наличии документов, подтверждающих факт совершения сделки.

Условия:

- Воспользоваться льготой заемщик имеет право один раз;

- Если в течение отчетного периода вся причитающаяся сумма за покупку жилья не получена, выплаты переносятся на следующие года, пока сумма не будет полностью выбрана;

- Компенсация за выплаченные проценты начисляется разово, на следующий год невыплаченный остаток не переносится;

- Сделка не должна быть совершена с участием близких родственников и других взаимосвязанных лиц, т. е. жилье нельзя приобрести у родителей, детей, братьев/сестер, начальников, и т. д.

Получить вычет могут супруг/супруга сделки, независимо от того, кто является титульным заемщиком, а кто созаемщиком по договору. Если вычет оформляется на обоих супругов, то цена недвижимости определяется 50/50, по желанию стороны могут определить другие пропорции сделки.

Нет необходимости подавать документы одновременно на вычет по основной сделке и по выплаченным процентам. Ограничения по срокам выплаты отсутствуют, поэтому более правильным считается сначала получить компенсацию по сделке с приобретением недвижимости, а затем подавать документы на возмещение по процентам.

Тогда в сумму расчета будут включены все выплаченные проценты с начала заключения кредитного договора.Что говорит закон?

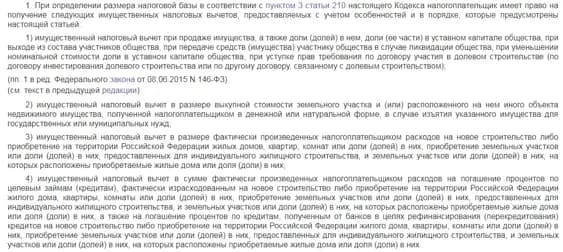

Право на вычет определено в НК РФ, ст. 220, п.1: Граждане РФ имеют право на получение вычета, при приобретении квартиры или ее доли, комнаты, частного домовладения, земельного участка, при строительстве жилья.

Согласно п. 5 указанной статьи, вычет не предоставляется на средства Материнского Капитала, которые были использованы при покупке:

Как получить вычет?

За получением вычета заемщик может обратиться в ФНС на следующий год после оформления сделки или к работодателю в текущий год.

Что потребуется?

Заявитель должен написать заявление и приложить у к нему пакет документов.

Необходимые документы

- Паспорт заявителя;

- Справка о полученных доходах по ф. 2 НДФЛ;

- Документы на приобретенное жилье;

- Договор об ипотечном кредите с графиком погашения;

- Документы, подтверждающие факт уплаты платежей заявителем;

- Справку из банка об остатке задолженности и осуществлении заемщиком платежей по кредиту.

На основании документов потребуется составить декларацию по ф. 3 НДФЛ.

Пошаговые действия

Действия зависят от того, какой способ подачи документов выберет заявитель.

При обращении в ФНС:

- Подача документов осуществляется в начале года, следующим за отчетным.

- Налоговая декларация вместе с заявлением и пакетом документов передается в Налоговую службу посредством визита в региональное отделение, отправки документов заказным письмом с уведомлением. Дополнительно заявитель может зарегистрироваться на сайте НС и подать декларацию онлайн.

- Решение принимается налоговыми органами в срок до 3 месяцев.

- Средства бут перечислены на счет в течение 30 дней после принятия решения.

При обращении к работодателю:

- Заявление подается в течение года сделки.

- Потребуется получить уведомление из Налоговой Службы о праве заявителя на налоговый вычет.

- С работника не будет удерживаться НДФЛ, пока не компенсируется сумма выплат.

Особенности возврата

Сделки по приобретению недвижимости в ипотеку с участием материнского капитала имеют свои индивидуальные особенности, что обуславливает особенности получения налогового вычета.

Если в сделке кроме материнского капитала участвуют собственные средства заемщика, то получить вычет можно с суммы фактических расходов: собственные средства + ипотека.

Когда, при появлении второго ребенка, часть кредита гасится МК, производится перерасчет суммы, причитающейся к выплате. Если получается, что сумма переплачена, ее придется разницу потребуется вернуть.

Дополнительно родители имеют право на получение вычета, причитающего несовершеннолетним детям.

Сумма будет распределена пропорционально доли собственности.Отказ в выплате

Бывают ситуации, когда в выплате отказано. Если это произошло по немотивированным причинам, заемщик может писать исковое заявление в суд с приложением копий всех документов, и документов, подтверждающих отправку заявления в ФНС.

Причины отказа

Наиболее распространенные причины отказа:

- Жилье приобретено у родственников;

- Обнаруженные нарушения, несоответствия в представленных документах;

- Отсутствие требуемых документов в представленном пакете;

- Если не все расходы документально подтверждены;

- Если отсутствует право на выплату, оно может быть ужу использовано.

https://youtu.be/33XKa8kp7bU

Таким образом, получить налоговый вычет при покупке жилья в ипотеку с использованием МК возможно. Компенсация будет получена с суммы за минусом государственных средств. Необходимо предварительно просчитать выгодность сделки, т. к. может получиться так, что часть полученных средств придется возвращать обратно в казну.