Декларация 3-НДФЛ по ипотеке

В том случае, если для приобретения жилья вы брали ипотечный заем, то на сумму уплаченных процентов по целевому кредиту можно получить имущественный вычет. В 2014-м году был принят закон, согласно которому вычет по ипотечным процентам считается самостоятельным вычетом, получить который можно отдельно от основного вычета на недвижимое имущество. Но также закон гласит, что размер такой компенсации не может превышать трех миллионов рублей.

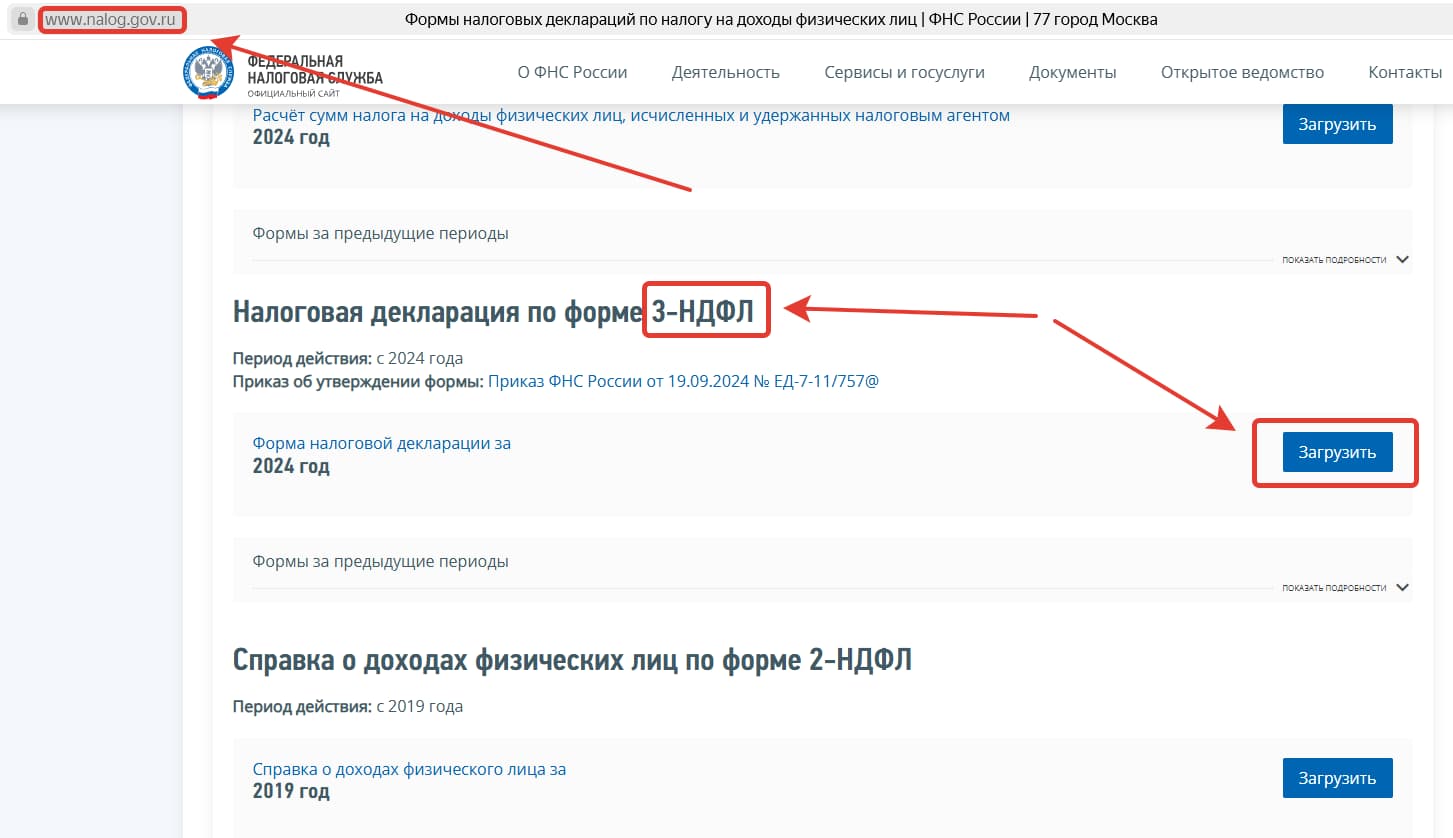

С начала 2025 года действует новая форма налоговой декларации 3-НДФЛ, которая должна использоваться при отчете за 2024 года. Найти ее несложно – достаточно зайти на официальный сайт ФНС по следующей ссылке. Там же размещаются аналогичные формы за предыдущие годы. Чтобы получить нужный документ, необходимо выбрать его, после чего активировать ссылку загрузить. А для того, чтобы компенсация была получена, к декларации дополнительно прикладывается справка о выплаченных процентах, взятая в финансовой организации, в которой вы брали заем, и ксерокопия кредитного договора.

Как заполнить декларацию по ипотеке?

Самый простой способ узнать правила заполнения налоговой декларации предусматривает открытие уже упомянутого выше сайта налогового ведомства. Отдельный раздел отводится под подробные инструкции по заполнению всех форм, включая 3-НДФЛ. Чтобы найти интересующую пользователя, достаточно кликнуть на названии раздела, после чего выбрать конкретный документ. Важно добавить, что форма 3-НДФЛ для налогового вычета с ипотеки точно так же, как если бы вы покупали жилье без целевого кредита. Единственным дополнением становится указание суммы уплаченных процентов по займу.

Ипотечные программы от застройщиков

| Банк | Ставка | Сумма | Взнос |

|---|---|---|---|

| Банк ДОМ.РФ | от 2,9% | до 12 млн | от 20,01% |

| ВТБ | от 3,5% | до 12 млн | от 20,1% |

| Альфа-Банк | от 3,5% | до 12 млн | от 20,1% |

| Совкомбанк | от 3,9% | до 12 млн | от 20% |

| Новиком | от 5,4% | до 12 млн | от 20% |

| Абсолют Банк | от 5,49% | до 12 млн | от 20,01% |

Образец заполнения декларации по ипотеке

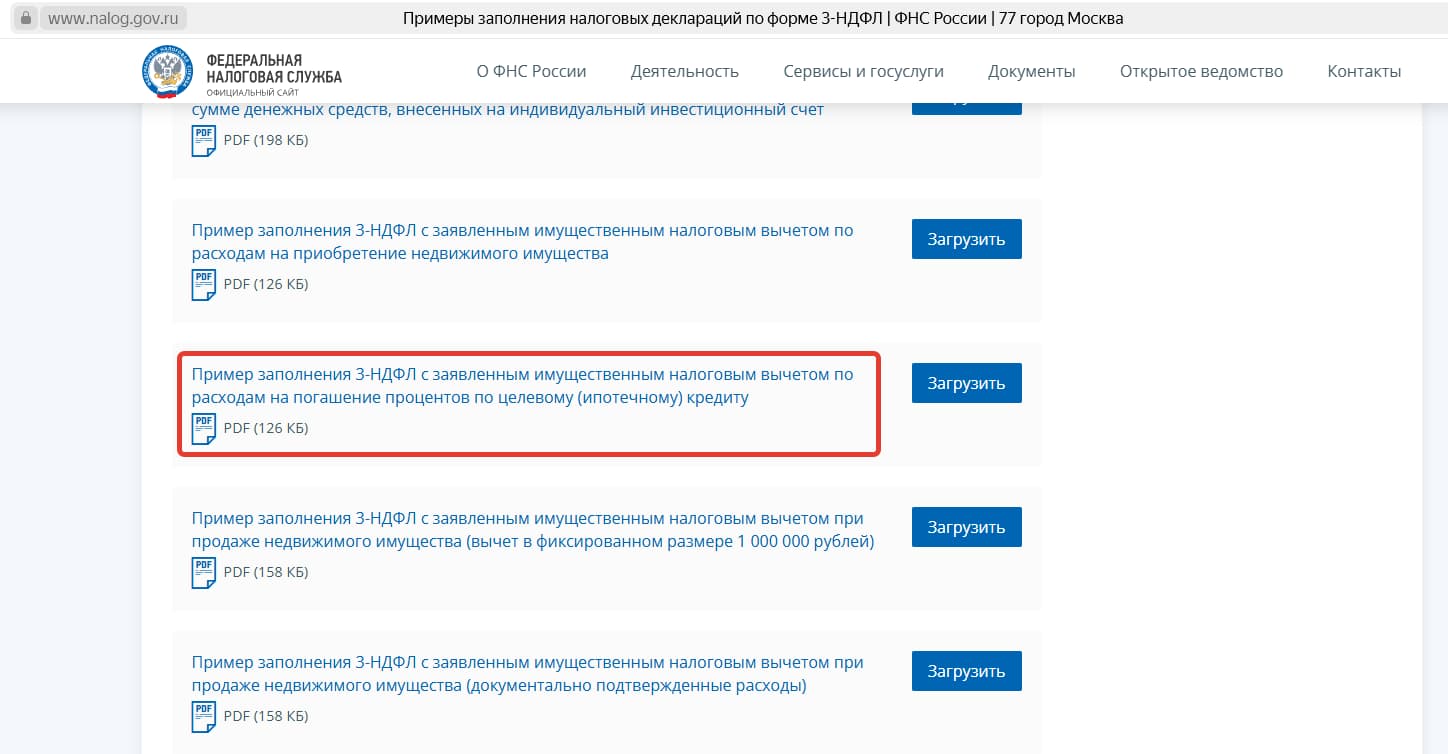

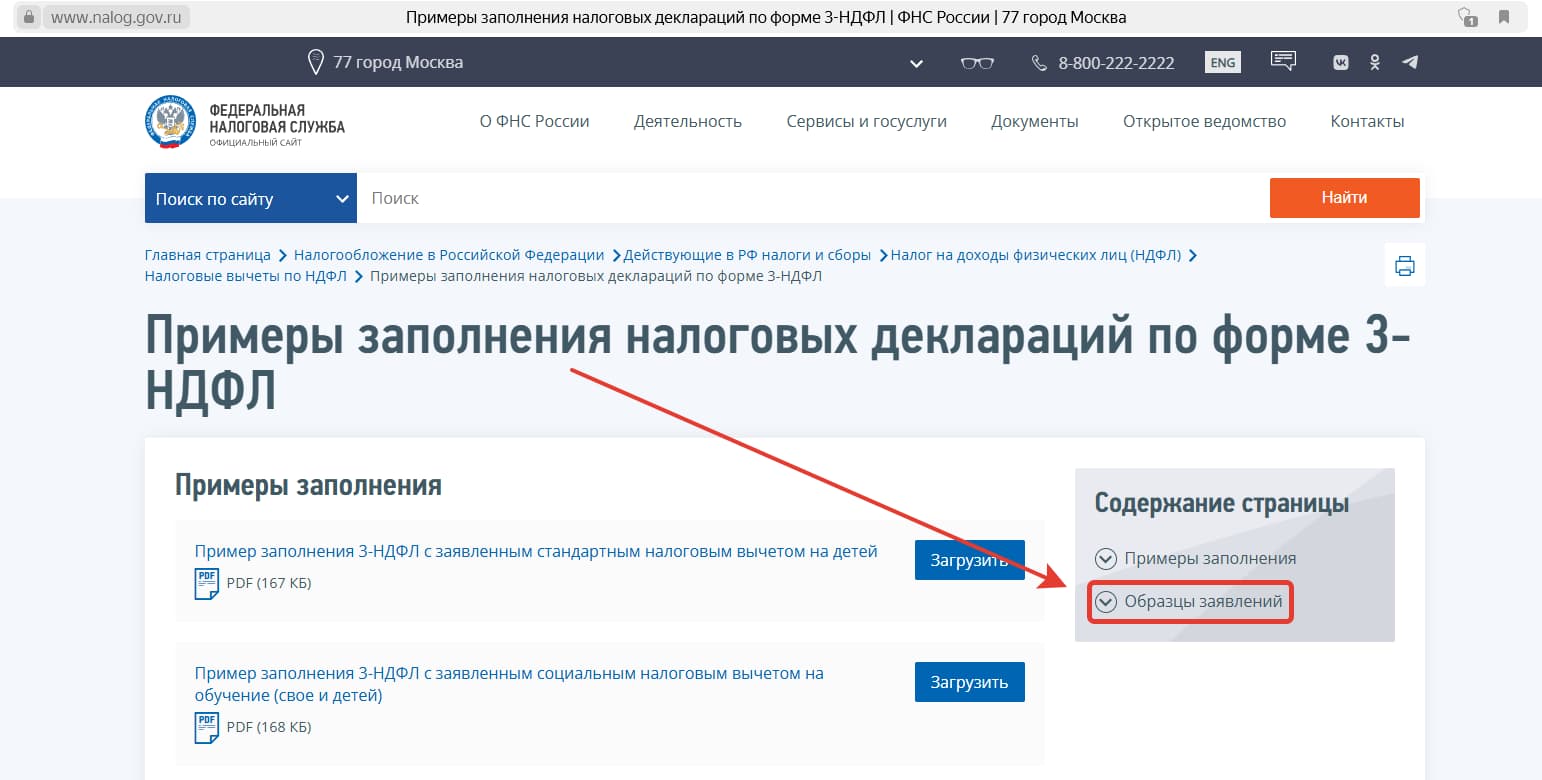

Несмотря на некоторые изменения в содержании бланка и правилах заполнения налоговой декларации, общая схема действий принципиально не меняется уже достаточно давно. Для упрощения и облегчения процесса заполнения формы, специалистами ИФНС разработаны и размещены на официальном сайте образцы. Среди них несложно найти интересующий пользователя, например, для налогового вычета по ипотечным процентам.

После чего остается загрузить документ нажатием на соответствующую кнопку, внимательно изучить его и заполнить собственный по представленному образцу. Важным и очень полезным дополнением становится наличие заполненных заявлений на получение всех доступных в России налоговых вычетов. Ссылка на них размещается там, где показано на скриншоте.

Возможные ошибки и нюансы

Есть несколько нюансов при заполнении бумаги. Так, к примеру, если вы приобретаете недвижимость в ипотеку, то в декларации нужно указывать не сумму долга по займу, а настоящую стоимость жилья. Также важно указать проценты по ипотечному займу в отдельной строке.

Как было отмечено выше, форма бланка неоднократно менялась. Последний раз – в наступившем году. Однако способ заполнения документа остался прежним.

Как подать декларацию?

Мы уже выяснили, что, покупая жилище по ипотеке, мы можем получить сразу два вычета – это основной вычет, получаемый при приобретении жилья (который может рассчитываться на сумму до двух миллионов рублей) и вычет по процентам (эта компенсация может рассчитываться на сумму до трех миллионов рублей). Соответственно, именно с этих сумм может быть возвращен подоходный налог, а это без малого 260 тысяч при оформлении вычета первого типа и 390 тысяч при оформлении вычета второго типа.

Для того, чтобы получить средства от государства, необходимо обратиться в налоговую инспекцию.Что потребуется

Для того, чтобы получить вычет, нужно подать в налоговую определенный список бумаг.

- В первую очередь понадобится декларация 3-НДФЛ, заполненная по образцу, приведенному выше.

- Также с рабочего места нужно будет предоставить справку о доходах, а если вы работаете в нескольких местах, то, соответственно, и справок должно быть несколько.

- Также от налогоплательщика понадобится копия кредитного договора, купли-продажи и свидетельства о собственности.

- Для того чтобы получить компенсацию по процентам, налогоплательщику нужно предоставить справку о выплаченных им в банке процентах.

- Ну и конечно же нужно будет написать заявление на получение компенсации.

Порядок подачи

Для того чтобы получить компенсацию, нужно собрать все необходимые документы и обратиться в налоговую по месту регистрации. Причем там, где зарегистрированы именно вы, а не где куплено ваше жилье.

Пусть вас не смущает тот факт, что ранее вы были зарегистрированы в другом отделении налоговой – в любом случае вам нужно будет предоставить документы по месту регистрации.

Что же до «переноса» ваших данных, то их налоговая возьмет на себя.Сроки подачи

Бумаги на компенсацию можно подавать ежегодно, пока не будет получена доступная сумма.

Важно, что бумаги нужно подавать до 30 апреля, следующего за отчетным годом. К слову, этот срок никак не относится к тем, кто подает документы только для налогового вычета. А вот 3-НДФЛ для получения компенсации по процентам можно сдать в течение всего года.

Как правило на то, чтобы проверить все бумаги, налоговым органам требуется три месяца. Если право налогоплательщика на вычет будет подтверждено, то ему компенсируют сумму в течение одного месяца. Итого на все мероприятия отводится четыре месяца.

О том, как именно следует оформлять декларацию 3-НДФЛ, можно узнать из видеоролика.