Условия дальневосточной ипотеки под 2%

Демографическую ситуацию в стране сложно назвать благоприятной. Но в ряде регионов России она вызывает особенно сильное беспокойство. Сказанное в полной мере относится к Дальневосточному федеральному округу. Это стало причиной разработки нескольких государственных программ. Одним из ключевых направлений их реализации выступает дальневосточная ипотека, которая выдается по льготной процентной ставке, равной 2% годовых.

Такая выгодная возможность приобрести жилье была предоставлена жителям ДФО в конце 2019 года. Действие программы льготного ипотечного кредитования рассчитано, как минимум, до декабря 2030 года включительно.

Условия получения дальневосточной ипотеки

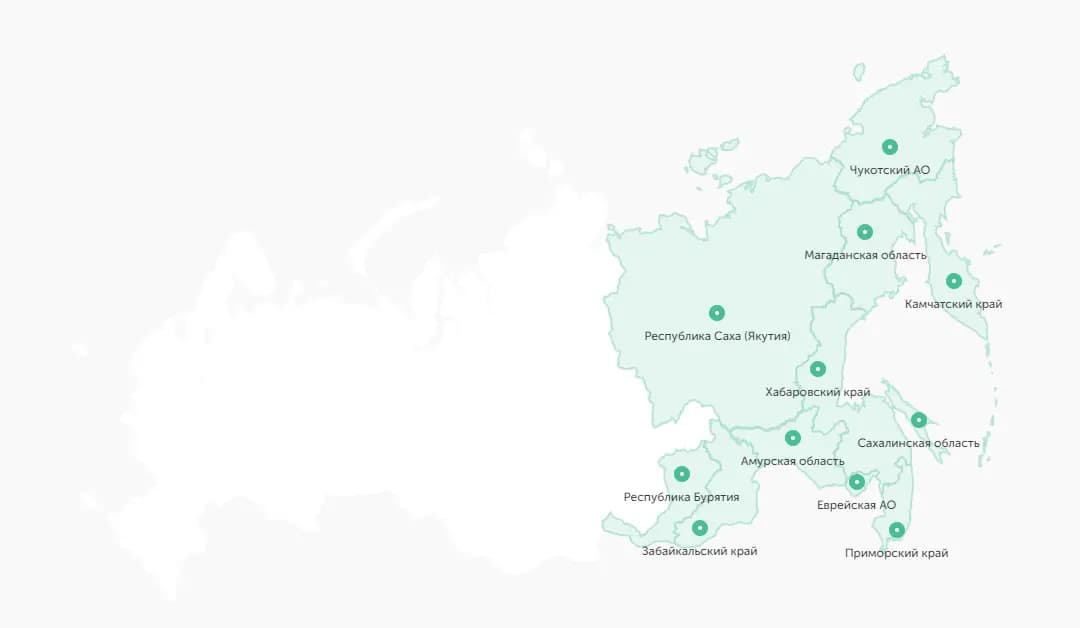

Комплексная государственная программа поддержки и развития Дальневосточного федерального округа включает несколько направлений работы. К ипотечному кредитованию имеют отношение два из них. Первое касается молодых семей, которым предоставляется возможность купить или построить жилье на территории любого из субъектов РФ, входящих в ДФО, а также двух дополнительных регионов – Чукотского АО и Магаданской области, а также так называемых Арктических территорий. Второе связано с реализацией отдельной программы, которая носит названием «Дальневосточный гектар». Третье – с еще одной специальной программой, реализуемой государством.

Ипотечные программы от застройщиков

| Банк | Ставка | Сумма | Взнос |

|---|---|---|---|

| Банк ДОМ.РФ | от 2,9% | до 12 млн | от 20,01% |

| ВТБ | от 3,5% | до 12 млн | от 20,1% |

| Альфа-Банк | от 3,5% | до 12 млн | от 20,1% |

| Совкомбанк | от 3,9% | до 12 млн | от 20% |

| Новиком | от 5,4% | до 12 млн | от 20% |

| Абсолют Банк | от 5,49% | до 12 млн | от 20,01% |

Стандартные условия выдачи дальневосточной ипотеки состоят в следующем:

- льготная ставка ипотечного кредитования, установленная на уровне 2% годовых;

- сумма кредитования – в пределах 6 или 9 млн. руб. (вторая цифра добавление в 2024 году значение и действует в отношении квартир на вторичном рынке от 60 кв. м. или от 64 кв. м. в новостроках);

- минимальный размер первоначального взноса, составляющий 20,1% от цены квартиры или дома;

- сроки финансирования: минимальный – 1 год, а максимальный – 20 лет;

- утвержденный срок реализации программы – до конца 2030 года.

Кому дают дальневосточную ипотеку под 2 процента

Дальневосточная ипотека в Забайкальском крае и других регионах ДФО ориентирована на несколько категорий потенциальных заемщиков:

- Молодые семьи, состоящие в браке не меньше года, если каждому из супругов не исполнилось 36 лет.

- Родители (мать или отец) в возрасте до 35 лет включительно, которые в одиночку воспитывают ребенка, которому не исполнилось 18 лет.

- Участники государственной программы поддержки «Дальневосточный гектар». По отношению к ним никаких возрастных ограничений не установлено.

- Участники СВО.

- Лица, переехавшие из регионов проведения СВО.

- Сотрудники ОПК.

- Работники медицинских и образовательных учреждений (государственных или муниципальных).

Для получения дальневосточной ипотеки по льготной ставке необходимо выполнить стандартный для подобных кредитов набор требований. В его состав входят:

- российское гражданство заемщика;

- официальное трудоустройство или собственный бизнес;

- регистрация на территории любого из субъектов ДФО, Чукотского АО или Магаданской области;

- стаж работы на последнем месте (от 3 месяцев) или ведение безубыточного бизнеса (в течение 2 лет);

- уровень официального дохода, достаточный для обслуживания и погашения ипотечного кредита;

- оформление залога на приобретаемую жилую недвижимость.

Какую недвижимость можно купить по программе?

Действие программы льготного кредитования распространяется на жилые объекты недвижимости, расположенные на территории ДФО, Чукотского АО и Магаданской области. Полученные заемщиком денежные средства могут быть израсходованы на покупку следующих видов недвижимого имущества (существуют некоторые отличия для городов и сельской местности, что требует дополнительного и обязательного уточнения):

- квартира или таунхаус;

- отдельно стоящий жилой дом;

- часть отдельно стоящего жилого дома;

- любое из перечисленных жилых помещений вместе с земельным участком;

- ИЖС жилого дома на участке земли;

- покупка земельного участка для дальнейшей индивидуальной застройки.

Для участников программы господдержки «Дальневосточный гектар» разрешается брать ипотеку на строительство индивидуального жилого дома на земле, выделенной в рамках этой программы. В этом случае достаточно предоставить правоустанавливающие документы на земельный участок.

Важно отметить серьезное отличие дальневосточной ипотеки от других схожих программ льготного ипотечного кредитования, действующих на остальной территории страны. Речь идет о возможности приобретать не только новое жилье, но и квартиры, а также частные дома на вторичном рынке. Кроме того, разрешается направлять полученные деньги на строительство индивидуального жилого дома.

Ограничения программы для дальневосточников

Отличительной особенностью программы дальневосточной ипотеки выступает крайне низкая процентная ставка по кредиту. Но получение финансирования на таких выгодных условиях сопровождается несколькими серьезными ограничениями. Наиболее важные из них нужно рассмотреть подробнее.

По сумме и сроку

Максимальная сумма кредитного лимита в рамках дальневосточной ипотеки установлена на стандартном уровне для большей части российских регионов. Она составляет 6 млн. руб. или 9 млн. руб. (в особых описанных выше случаях).

Длительность финансирования меньше, чем для других госпрограмм льготного кредитования. Она не может превышать 20 лет при стандартной продолжительности подобных кредитов, равной 30 годам.

Регистрация по месту жительства

Обязательным условием получения дальневосточной ипотеки выступает регистрация, причем постоянная, в одном из субъектов ДФО. Кроме того, действие программы распространяется на два других российских региона – Чукотский автономный округ и Магаданскую область.

Рост процентной ставки

Условия льготного ипотечного кредитования предоставляют банкам право одностороннего пересмотра процентной ставки в сторону увеличения в четырех ситуациях:

- повторное взятие ипотеки, что запрещено правилами данной государственной программы;

- отсутствие страхования жизни и здоровья заемщика, что ведет к увеличению ставка на 1 процентный пункт;

- отсутствие оформленного на объект недвижимости залога или прав требования в рамках ДДУ;

- отсутствие регистрации в купленном жилье, результатом чего становится рост ставки до уровня «ставка Центробанка плюс 4%», что явно выше среднерыночной.

Ипотека оформляется один раз

Правила программы устанавливают жесткое требование о возможности однократного получения ипотеки. Оно распространяется не на конкретного заемщика, а на семью, то есть обоих супругов. Выданные в рамках госпрограммы ипотечные кредиты заносятся в общефедеральную базу данных, что исключает одобрение повторной дальневосточной ипотеки.

В каком банке можно оформить ипотеку под 2% дальневосточникам

Право выдавать дальневосточную ипотеку предоставлено исключительно уполномоченным банкам. По состоянию на февраль 2025 года их количество весьма велико и равняется 18. Включая самые крупные и известные финансовые учреждения страны (СберБанк, ВТБ, Открытие, Газпромбанк и т.д.), а также ряд региональных банковских организаций (Дальневосточный банк, Банк Восточный, Банк Долинск и т.д.)

Какие документы потребуются

Конкретный перечень документации, предоставление которой необходимо для одобрения сделки по выдаче дальневосточной ипотеки, определяется правилами банка. В общем случае в его состав входят:

- заявка-анкета заемщика;

- его паспорт;

- второй документ для удостоверения личности;

- документы, подтверждающие трудоустройство и уровень доходов;

- правоустанавливающие документы на приобретаемое жилье;

- документы, которые подтверждают возможность оплатить стартовый взнос по ипотечному кредиту.

Как получить дальневосточную ипотеку под 2 процента

Процедура получения дальневосточной ипотеки по льготной процентной ставке 2% годовых не отличается от стандартной. Она предусматривает следующие действия со стороны заемщика:

- Заполнение заявки-анкеты.

- Предоставление комплекта сопутствующей документации, перечень которой приведен выше.

- Получение предварительного одобрения сделки банковской организацией.

- Выбор жилья и его последующее согласование с кредитным учреждением.

- Заключение договора с подписанием пакета документов, подготовленных сотрудниками банка.

- Получение денег и совершение сделки по приобретению жилья.

- Регистрация прав собственности на купленный объект недвижимости и предоставление его в залог банку.

Банк может отказать в льготной ипотеке

Участие в государственной программе льготного ипотечного кредитования – это право, а не обязанность банка. Поэтому финансовое учреждение может отказать потенциальному заемщику даже в том случае, если он подходит по условиям, причем без объяснения причин.

Часто задаваемые вопросы

Почему ипотеку под 2% дают именно на Дальнем Востоке?

Это объясняется желанием властей исправить очень сложную демографическую ситуацию, которая сложилась в регионе.

Сколько раз можно брать дальневосточную ипотеку?

Правилами госпрограммы допускается однократное получение ипотечного кредита под 2% годовых.

Как долго государство будет субсидировать ставку?

Субсидирование процентной ставки осуществляется в течение всего срока действия ипотечного договора.

Почему банк может отказать?

Стандартными причинами отказа банка одобрить сделку выступают: проблемная кредитная история заемщика, сомнения в его платежеспособности или финансовой добросовестности, низкий уровень дохода и т.д. Важно помнить, что банк не обязан выдавать дальневосточную ипотеку и тем более – объяснять причины отрицательного решения по сделке.

Как меняется процентная ставка?

Условия реализации программы льготного кредитования в рамках дальневосточной ипотеки предусматривают несколько ситуаций, когда процентная ставка поднимается выше стандартной, то есть равной 2%. Это происходит при отказе заемщика оформить полис страхования жизни и здоровья, при отсутствии регистрации в купленной квартире или доме, при отсутствии залога на приобретенное жилье.

Можно ли купить жилье на вторичном рынке?

Да, такая возможность участникам рассматриваемой госпрограммы предоставляется, в отличие от большинства других подобных мер поддержки.

Можно ли рефинансировать ипотеку?

Нет, такая возможность условиями государственной программы не предусмотрена. Заемщику предоставляется право оформить новую ипотеку под льготный процент, но не рефинансировать взятую ранее.

Можно ли воспользоваться маткапиталом?

Средства семейного (материнского) капитала могут быть использованы на любой стадии получения и возврата дальневосточной ипотеки. Например, в качестве первоначального взноса или для досрочного погашения.

Можно ли отказаться от страхования?

Страхование объекта ипотечного залога является обязательным. Оформление полиса страхования жизни и здоровья заемщика происходит на добровольной основе. Но при принятии решения необходимо учитывать, что его отсутствие предоставляет банку право увеличить на 1 процентный пункт ставку по ипотеке.