Переход ООО на УСН – как заполнить и подать заявление?

Переход ООО на УСН – простой, доступный и совершенно легальный способ снижения фискальной нагрузки на бизнес. Он применяется как при регистрации юрлица, так и к уже существующему предприятию. Обязательным условием его использования становится уведомление о переходе на упрощенную систему налогообложения. Важно грамотно оформить и своевременно направить документ в налоговый орган. Рассмотрим подробнее, как это нужно сделать, чтобы в полной мере воспользоваться преимуществами упрощенки для ведения прибыльного бизнеса.

Зачем ООО переходить на УСН – плюсы и особенности

Упрощенная система налогообложения (другие часто используемые обозначения этого налогового режима – УСН или упрощенка) позволяет ООО заменить одним налогом несколько основных. В их числе: НДС, на прибыль (за исключением нескольких видов доходов, например, дивидендов), на имущество.

Выплата в бюджет рассчитывается в зависимости от выбранной схемы упрощенки: или по ставке 6% от суммы доходов, или в размере 15% от разницы между полученными доходами и понесенными расходами. В результате в подавляющем большинстве случаев фискальная нагрузка на ООО, по сравнению с ОСНО, заметно уменьшается. Тем более – при грамотном выборе подходящей схемы расчета налога и правильном ведении бухучета.

Важным дополнительным аргументом в пользу перехода на УСН выступает упрощение налоговой отчетности. Налогоплательщику достаточно сдавать декларацию один раз в год – по итогам отчетного периода, что существенно снижает уровень трудозатрат главного бухгалтера и – при наличии – других работников бухгалтерии.

Как перевести ООО на УСН?

Действующее в России законодательство допускает три варианта перехода на УСН:

- Вместе с регистрацией ООО (уведомление предоставляется одновременно с пакетом регистрационной документации).

- В течение 30 суток после регистрации юрлица (уведомление подается отдельно в качестве самостоятельного документа, но до истечения указанного срока).

- Для действующего ООО - с начала следующего года (то есть с 1 января следующего отчетного периода). В этом случае уведомление подается до 31 декабря текущего (с обязательным выполнением указанного ниже требования по сумме доходов за 9 месяцев).

Что потребуется?

Важно помнить, что использование упрощенки предусматривает соответствие бизнеса нескольким обязательным требованиям. К их числу относятся такие:

- Численность наемного персонала – менее 130 человек.

- Ежегодный доход – в пределах 200 млн. руб. (если осуществляется переход на УСН действующего бизнеса – в пределах 112,5 млн. руб. за 9 месяцев текущего года).

- Стоимость активов (остаток по балансу) – не более 150 млн. руб.

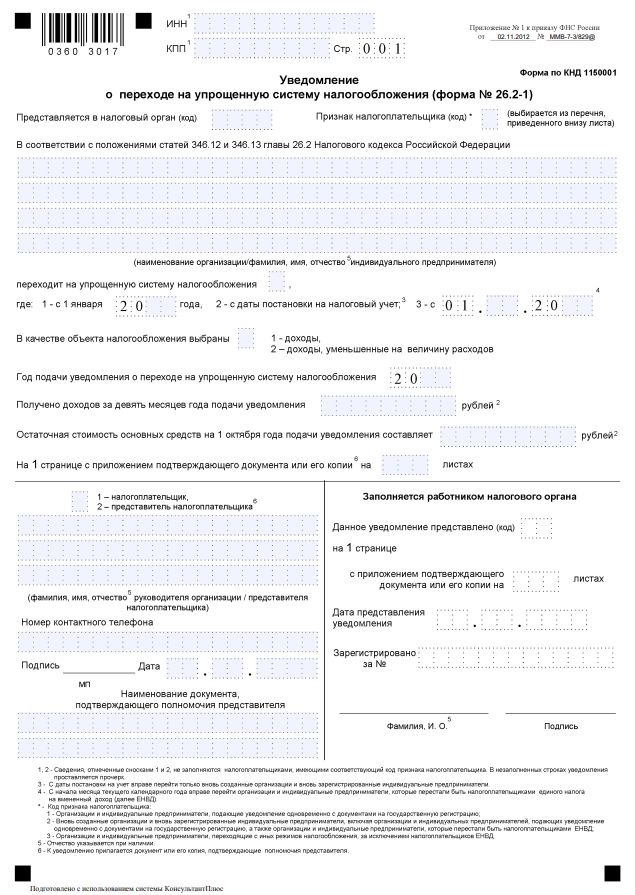

При выполнении перечисленных условий переход на УСН предусматривает направлений в налоговый орган уведомления. Форма документа может быть скачана с официального сайта ФНС по следующей ссылке. Альтернативный вариант получения бланка – непосредственный визит в налоговую инспекцию или приобретение в специализированном магазине. Успешный переход на упрощенку предусматривает грамотное заполнение уведомления и своевременную его подачу в ИФНС. Правила оформления документа – с учетом особенностей для всех возможных на практике ситуаций – описываются ниже.

Пошагово

Но сначала имеет смысл описать общую последовательность действий, совершаемых ООО для перехода на УСН:

- Проверка соответствия требованиям для использования УСН. Если речь идет о регистрации юрлица – в рамках имеющихся прогнозов.

- Скачивания бланка уведомления о применении упрощенки.

- Заполнение документа в соответствии с установленными требованиями.

- Направление уведомления в налоговый орган одним из следующих способов:

- при личном посещении ИФНС руководителем ООО или уполномоченным представителем;

- в формате онлайн – посредством портала Госуслуги или через сервис на сайте ФНС;

- Почтой России – отправкой заказного письма с описью вложений.

Налоговый орган не отправляет налогоплательщику никаких сообщений о получении уведомления. При личной подаче комплекта документов на втором экземпляре (остающемся в ООО) ставится печать ИФНС. На рассмотрение заявления отводится 30 дней, по истечении которых юрлицо получает официальный ответ в одном из двух вариантов. Первый – разрешение на использование упрощенки. Второй – отказ с объяснением причин (например, неправильное оформление уведомления, невыполнение требований для применения УСН и т.д.)

Как заполнить заявление о переходе ООО на УСН – образец для скачивания

Как было отмечено выше, обязательным условием успешного применения упрощенки становится своевременное и грамотно оформленное уведомление налогового органа. Адрес для скачивания бланка заявления приведен ранее. Здесь же необходимо отметить общие требования к его заполнению, к числу которых относятся такие:

- Важно предварительно изучить подсказки и комментарии, в большом количестве размещенных непосредственно на бланке. Четкое следование им гарантирует правильность оформления уведомления.

- Заполнять бланк нужно заглавными буквами с размещением в каждой ячейке по одной.

- Необходимо указать в качестве наименования ООО точное название юрлица из учредительной документации.

- Получить информацию о коде ИФНС (для существующих ООО) проще всего с помощью специального сервиса налогового ведомства.

- При оформлении на компьютере необходимо применять шрифт Courier New (высота кегля – 18).

- При оформлении вручную используется только ручка с черной пастой.

- Не допускаются никакие исправления или ошибки в тексте.

- Обязательным условием перехода на упрощенку становится указание схемы УСН, которая будет использоваться в дальнейшем.

Образец заполнения уведомления о применении УСН действующим ООО доступен по ссылке. Ниже приводятся особенности оформления рассматриваемого документа с учетом времени перехода на упрощенку.

Переход на УСН при регистрации юрлица

Выбор упрощенки при регистрации юрлица с подачей уведомления вместе с регистрационной предусматривает соблюдение следующих правил оформления документа:

- Указать КПП и ИНН не нужно, так как они будут присвоены ООО после успешного завершения регистрационной процедуры.

- В качестве кода ИФНС указываются реквизиты налоговой инспекции, где юрлицо будет стоять на учете (но не регистрирующего органа).

- В поле «Признак налогоплательщика» проставляется цифра 1.

- Годом подачи указывается текущий.

- Данные по доходам за 9 месяцев и остаточной стоимости активов не заполняются.

В остальном следует четко выполнять рекомендации, размещенные на самом бланке. Они являются общими для любого возможного варианта перехода на упрощенку для ООО.

Переход на упрощенку до истечения 30 дней после регистрации

Общие правила заполнения уведомления в этом случае аналогичны описанным в предыдущем пункте статьи. Единственным исключением становится необходимость указать в качестве «Признака налогоплательщика» цифру 2. Что означает подачу заявления о применении УСН в течение 30 дней с момента регистрации ООО.

Переход ООО на УСН со следующего года

Подача уведомления допускается до конца текущего года, предшествующего непосредственному применению упрощенки. Основные правила заполнения документа в подобной ситуации выглядят следующим образом:

- В поле «Признак налогоплательщика» проставляется цифра 3. Что означает переход ООО на УСН с другого налогового режима, использованного ранее.

- В поле «Переход на УСН» проставляется цифра 1. Далее необходимо вписать год, когда будет применяться упрощенка (следующий за текущим).

- Обязательными для заполнения являются поля с данными о доходе ООО за 9 месяцев текущего года и остаточной стоимости активов по состоянию на начало четвертого квартала.

В остальном требования по оформлению уведомления не отличаются от описанных ранее. Важно помнить, что никакие корректировки или исправления в тексте документа не допускаются.

Ошибки и возможные нюансы

Первой и самой частой ошибкой при оформлении уведомления о применении упрощенки становится нарушение требований в части шрифта (тип или размер) и размещения букв в отдельных ячейках. Другими основаниями для отказа в выдаче разрешения на использование УСН становятся:

- занесение реквизитов регистрирующего органа вместо ИФНС, где ООО будет поставлено на учет;

- отсутствие указания на схему упрощенки, которая будет использоваться юрлицом;

- наличие корректировок или исправлений при заполнении документа от руки;

- использование в подобной ситуации ручки с синей или другой цветной пастой;

- несоответствие наименования ООО тому, что указано в учредительной документации и т.д.

FAQ

Может ли ООО перейти на УСН?

Да, такая возможность предоставлена юридическим лицам, включая ООО, действующим фискальным законодательством.

В чем выгода использования упрощенки?

Можно выделить два главных плюса УСН. Первый – снижение налоговой нагрузки за счет замены нескольких налогов одним, причем по заметно более выгодной ставке. Второй – упрощение ведения бухгалтерского учета и оформления налоговой отчетности, которая подается один раз в год в виде декларации.

С какого момента ООО имеет право использовать УСН?

Возможны два варианта: с нового года (для действующих ООО) или с даты постановки на налоговый учет (для вновь зарегистрированных юрлиц).

Что нужно для перехода на упрощенку?

Выполнение двух обязательных требований. Первое заключается в соответствии условиям применения УСН (в части доходов, численности персонала и стоимости активов). Второе – уведомление ИФНС о применении упрощенки.

Вывод

- Переход на УСН – легальный и очень эффективным способ снижения фискальной нагрузки на ООО и, как следствие, увеличения прибыльности бизнеса.

- Применение упрощенки предусматривает выполнение требований по численности персонала (до 130 сотрудников), годовому доходу (до 200 млн. руб.) и стоимости активов (до 150 млн. руб.)

- Обязательным условием перехода на упрощенку выступает уведомление налогового органа.

- Главной рекомендацией при оформлении документа выступает четкое следование размещенным на бланке комментариям и пояснениям.

- Переход на УСН осуществляется или со следующего года (для действующих ООО), или с даты постановки на учет налоговым ведомством (для вновь зарегистрированных).