Учёт и выкуп предмета лизинга в 1С

Многие организации для привлечения основных средств (ОС) заключают договор финансовой аренды, также известный как договор лизинга. Согласно этому договору, арендодатель в лице лизинговой компании обязуется приобрести некий актив у продавца (автомобиль, оборудование, спецтехнику и т. д.) и передать его арендатору. За это арендодатель (лизингодатель) будет получать плату от арендатора (лизингополучателя) в течение определенного срока.

Объект, переданный лизингополучателю, может учитываться на балансе лизингодателя или лизингополучателя в соответствии с их соглашением. Размер, способ и периодичность лизинговых платежей стороны согласуют между собой и указывают в лизинговом договоре. По окончанию действия договора лизингополучатель получает право выкупить лизинговое имущество по выпускной стоимости.

В этой статье мы подробно рассмотрели операции, которые должен выполнить арендатор для учёта и последующего выкупа предмета лизинга в программе 1С:Бухгалтерия 8 УПП.

Выкуп предмета лизинга

Если организация приняла решение приобрести предмета лизинга, то происходит это следующим образом. Сначала лизинговая компания и лизингополучатель договариваются об условиях сделки. Достаточно часто лизинговые компании предлагают клиентам индивидуальные условия.

Лучшие предложения по лизингу для бизнеса

| Компания | Сумма лизинга | Срок | Удорожание в год |

|---|---|---|---|

| Стоун - XXI век | до 200 млн | до 61 месяца | от 0% |

| АСТ Лизинг | до 30 млн | до 61 месяца | от 0% |

| ЭКСПО Финансовые услуги | до 100 млн | до 61 месяца | от 0% |

| Балтийский лизинг | до 500 млн | до 60 месяцев | от 0% |

| ВТБ Лизинг | до 15 млн | до 60 месяцев | от 0% |

| Южноуральский лизинговый центр | до 30 млн | до 37 месяцев | от 0% |

| Флит Финанс | до 300 млн | до 61 месяца | от 0% |

Заключение договора

Если лизингополучателя всё устраивает, то стороны заключают договор лизинга. В нём указываются все условия сделки: стоимость предмета лизинга, срок договора, процентная ставка, метод начисления процентов и т.д.

Учёт предмета лизинга

После создания договора лизинга необходимо учесть предмет лизинга в учётной системе. Отражают процесс в программе 1С: Бухгалтерия, где используется специальный регистр для учёта объектов лизинга. В этот регистр вносятся данные о предмете лизинга, такие как его стоимость, срок эксплуатации, остаточная стоимость и т.д.

Начисление лизинговых платежей

В договоре лизинга указывается периодичность и условия начисления лизинговых платежей. В 1С можно автоматически формировать платёжки на основании указанных условий. При этом сумма платежей отражается на счёте доходов или расходов в зависимости от настроек системы.

Выкуп предмета лизинга

По истечении срока договора лизинга обычно предусмотрена опция выкупа предмета лизинга клиентом. В этом случае необходимо отразить выкупную сумму в учётной системе и перевести предмет лизинга из регистра объектов лизинга в соответствующий регистр постоянных активов. Как отразить выкуп лизинга в 1С рассмотрим чуть ниже.

Досрочный выкуп лизинга

Досрочный выкуп лизинга происходит, когда лизингополучатель решает погасить оставшуюся сумму лизинговых платежей и приобрести объект лизинга. Процедура досрочного выкупа может различаться в зависимости от условий договора лизинга и политики лизинговой компании, но обычно включает следующие шаги.

Оценка стоимости выкупа

Лизингополучатель должен связаться с лизинговой компанией для определения текущей остаточной стоимости предмета лизинга. Это может включать оценку состояния объекта и рыночную стоимость товара.

Погашение просроченных платежей

Если у лизингополучателя есть просроченные платежи, он должен их погасить перед досрочным выкупом.

Оплата оставшихся лизинговых платежей

Лизингополучатель должен оплатить оставшуюся сумму лизинговых платежей в соответствии с согласованным графиком платежей.

Выплата выкупной стоимости

После погашения всех платежей лизингополучатель должен выплатить выкупную стоимость предмета лизинга. Обычно она составляет фиксированную сумму или процент от общей стоимости и прибавляется к последнему платежу по лизингу.

Перевод права собственности

После полной оплаты лизингополучатель становится полноценным владельцем предмета лизинга. Лизинговая компания переводит право собственности на предмет лизинга на имя лизингополучателя. При закрытии лизинга досрочно важно правильно оформить проводки. Лизинговая компания отражает передачу имущества, а лизингополучатель – получение на баланс актива. Весь процесс выполняется в программе 1С: Бухгалтерия 8 УПП.

Процедура досрочного выкупа может варьироваться в зависимости от условий договора лизинга и политики лизинговой компании. Лизингополучателю следует обратиться к своему лизингодателю для получения детальной информации и инструкций о процессе досрочного выкупа.

Плановый выкуп лизинга

Плановый выкуп лизинга – это процесс, при котором арендатор (лизингополучатель) собирается приобрести объект лизинга у лизингодателя (компании, предоставляющей лизинговые услуги) по истечении срока лизинга. В процессе планового выкупа лизинга обычно требуется выполнить несколько шагов:

Согласование условий

Сначала арендатор и лизингодатель обсуждают условия планового выкупа, включая стоимость объекта лизинга и возможные скидки на итоговую сумму. Они также могут обсудить различные финансовые опции, которые доступны для осуществления выкупа.

Оценка стоимости

Во время планового выкупа обычно проводится оценка стоимости объекта лизинга. Оценка может быть выполнена сторонней оценочной компанией, чтобы определить объективную рыночную стоимость актива.

Финансовые расчёты

Арендатору рассчитывает общую сумму, которую необходимо заплатить за выкуп лизинга, включая итоговую стоимость объекта лизинга, возможные скидки, а также сумму, уплаченную в рамках предыдущих лизинговых платежей.

Оформление сделки

После согласования условий и финансовых расчётов стороны подписывают соответствующие документы, оформляющие выкуп объекта лизинга. Обычно составляется специальный договор о выкупе, который определяет все согласованные условия, включая сумму выкупа, способ оплаты и дату окончания сделки.

Оплата и передача имущества

После подписания документов арендатор производит оплату за выкуп, в соответствии с условиями договора. После этого объект лизинга передается арендатору, и арендатор становится его полноценным владельцем.

Оформление имущества в 1С

Весь процесс планового выкупа лизинга обычно занимает некоторое время и требует взаимодействия и согласования между арендатором и лизингодателем. После выполнения всех необходимых шагов арендатор получает полное право собственности на лизинговый объект.

Варианты учёта имущества в 1С

Оформление лизинга – сложная процедура, которая вызывает немало вопросов, особенно у арендатора. В статье рассмотрим:

- как отразить выкуп предмета лизинга в 1С и поступление актива баланс лизингополучателя;

- как правильно оформить проводки аванса по лизинговому договору в 1С;

- как выполнить проводки оплаченных счетов у лизингополучателя в 1С и т. д.

Также рассмотрим на примере оформление приобретенного транспортного средства в лизинг для организаций, которые работают на упрощенке.

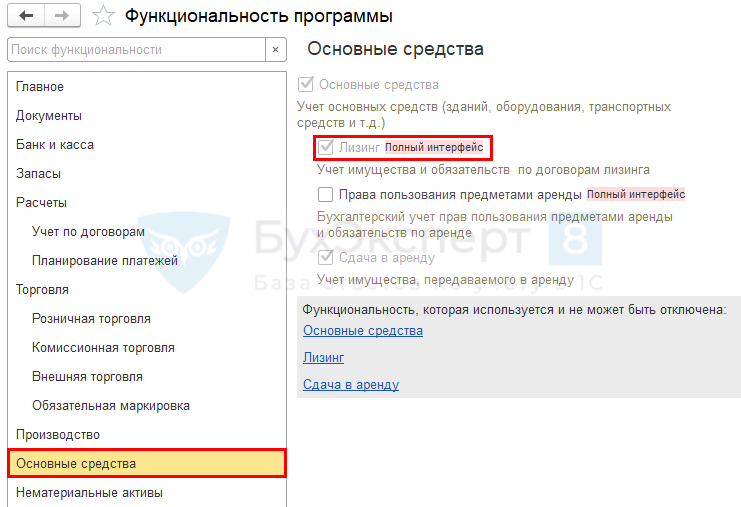

Настройка программы

Перед началом работы, следует в программе 1С 8.3 перейти в раздел «Главное» >> «Функциональность» >> ОС и флажком отметить там «Лизинг».

Оформление лизинга у лизингополучателя

Оформление

Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчёты) в 1С | |

Дт | Кт | ||||||

Выкуп лизингового имущества | |||||||

Выкуп лизингового имущества, принятие собственного ОС к учёту | |||||||

31.12.23 | 60.01 | 60.02 | 16 500 | 16 500 | 16 500 | Зачёт | Выкуп предметов лизинга |

76.07.1 | 60.01 | 14 450 | 14 450 | Выкуп | |||

19.01 | 60.01 | 2 750 | 2 750 | Принятие | |||

76.07.1 | 76.07.9 | 2 750 | Уменьшение | ||||

26 | 02.03 | 29 000 | Начисление | ||||

26 | 01.К | 96 700 | 96 700 | Признание | |||

01.01 | 01.03 | 1 754 000 | Перемещение | ||||

02.03 | 02.01 | 499 760 | Перенесение | ||||

01.09 | 01.К | 14 450 | 14 450 | Корректировка | |||

26 | 01.09 | 14 450 | 14 450 | Признание | |||

Как оформлять перечисление аванса лизингодателю

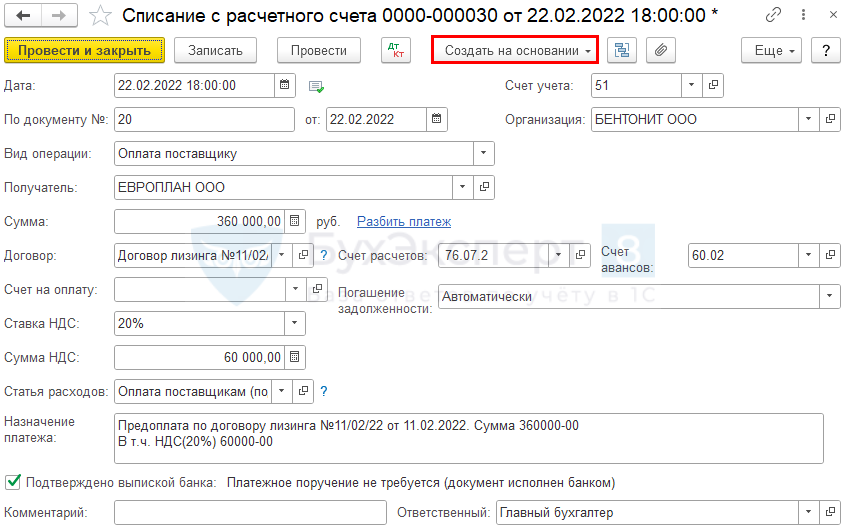

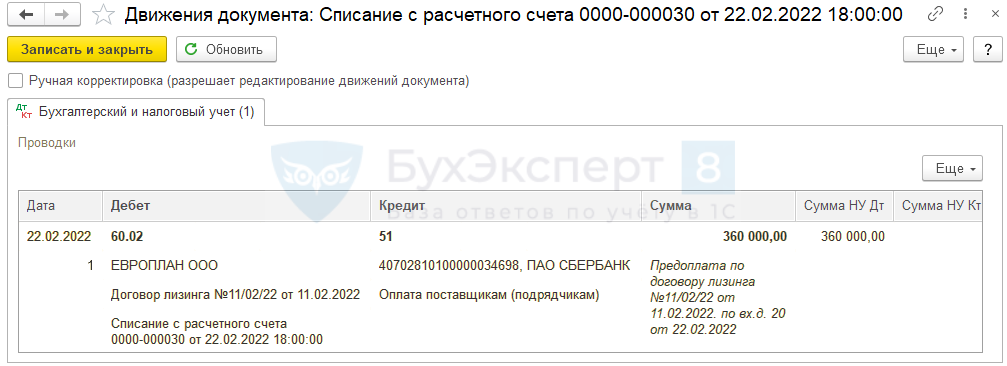

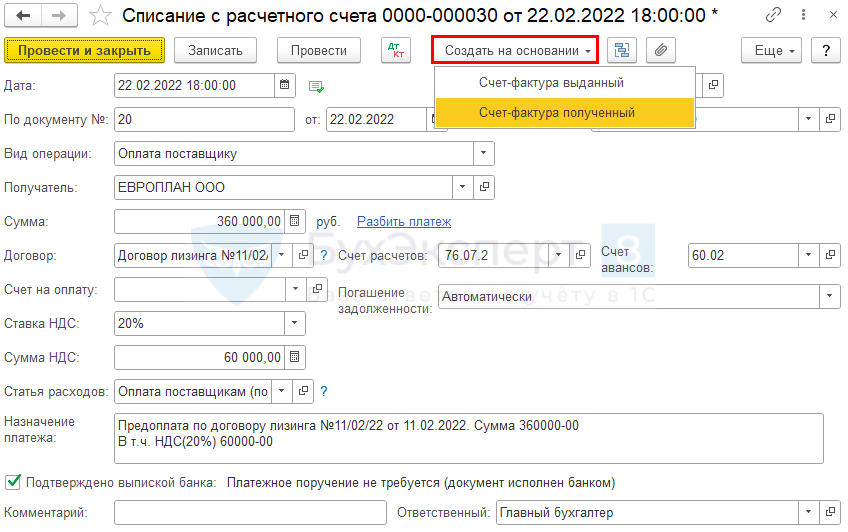

Когда вы перечисляете аванс лизинговой компании, то оформляйте его следующим образом: документ «Списание с расчётного счёта», вид операции «Оплата поставщику». Для этого нужно зайти в раздел «Банк и касса» >> Банковские выписки.

Рассмотрим ниже, как оформить проводку.

Регистрация счёта-фактуры на аванс от поставщика

Чтобы арендатор мог принять НДС к вычету при выплате аванса лизингодателю, нужно правильно заполнить счёт-фактуру, а также в договоре отразить предоплату. Также нужно правильно оформить документ на перечисление аванса.

Зарегистрировать счёт-фактуру на аванс нужно следующим образом: из документа «Списание с расчётного счёта» переходим на опцию «Создать на основании» и нажимаем на «Счёт-фактура полученный».

Счёт-фактура на аванс заполняется в автоматическом режиме данными из документа «Списание с расчётного счёта». Не забывайте ставить код – 02 «Авансы выданные».

Поступление основных средств в лизинг в 1С на баланс арендатора

В то время, когда передаётся актив, лизинговая компания не выставляет арендатору счёт-фактуру, соответственно, нельзя предъявить сумму НДС. ТО есть в этот момент право на вычет НДС со стоимости актива у арендатора не возникает.

Обратите внимание, что получить вычет НДС можно только в том случае, когда:

- лизинговая компания выставила счёт-фактуру на платежи по лизингу;

- лизинговая компании выставила счёт-фактуру на выкупную стоимость непосредственно при выкупе имущества.

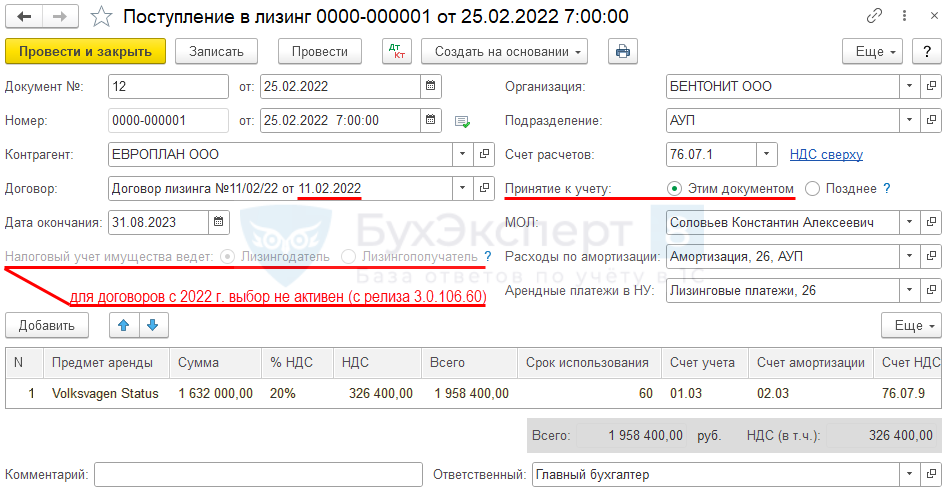

Поступление актива на баланс нужно оформлять документом «Поступление в лизинг». Для этого нужно перейти в раздел ОС и НМА.

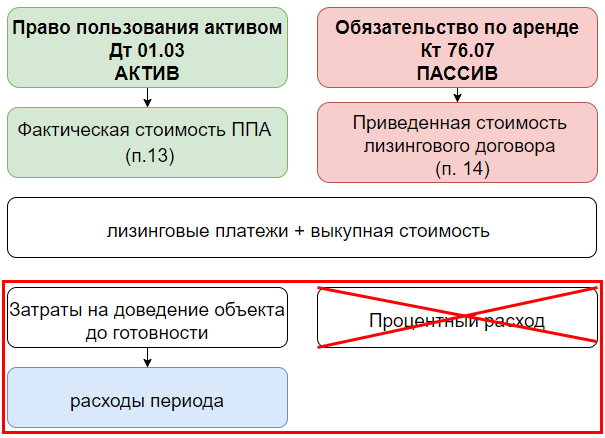

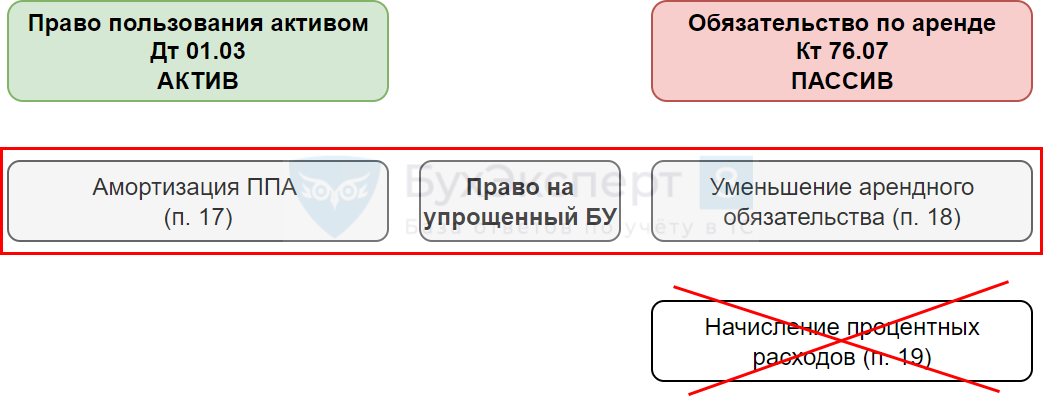

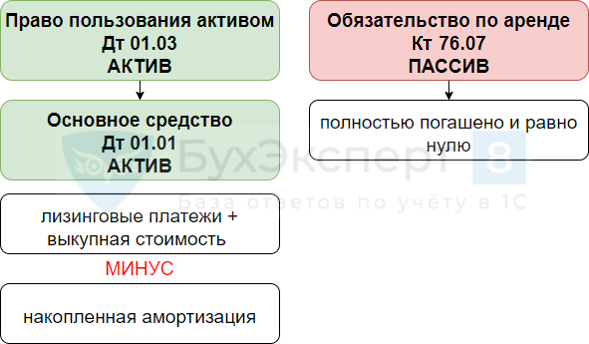

В бухгалтерском учёте при поступлении предмета лизинга на баланс признается право пользования этим предметом. Его цена составляет в зависимости от договора (п. 10, 14 ФСБУ 25/2018, п. 1 ст. 28 Закона N 164-ФЗ) суммарную величину всех лизинговых платежей и выкупной стоимости или суммарную величину всех лизинговых платежей без выкупной стоимости.

В налоговом учёте по договорам с 2022 года лизинговые активы учитывает и амортизирует лизинговая компания (согласно п. 1 ст. 256 НК РФ).

Заполняется проводка следующим образом:

- Счёт расчётов — 76.07.1 «Арендные обязательства».

- Принятие к учёту — переключатель.

- Этим документом — актив одновременно будет принят к учёту.

- Впоследствии понадобится ещё один документ «Принятие к учёту основных средств» (вид операции – Предметы аренды).

- Позже заполняется документ «Принятие к учёту», но только в том случае, если имеются дополнительные расходы на данный актив, нелинейный метод амортизации, спецкоэффициент амортизации, а также различные сроки полезного использования в бухгалтерском или в налоговом учёте.

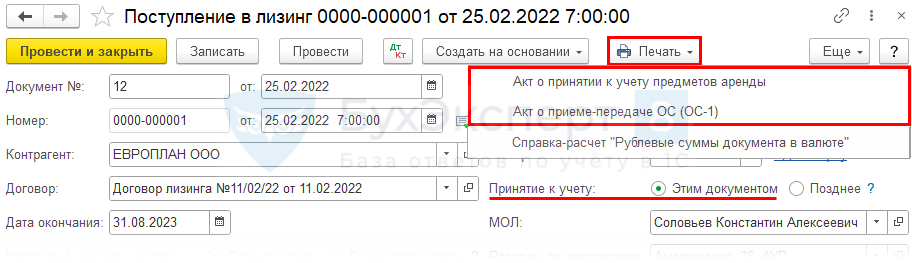

В таблице следует отметить: срок использования — ожидаемый срок эксплуатации лизингового актива. Рекомендуется использовать печатные формы (с релиза 3.0.111), куда входят акт о принятии к учёту активов, акт о приеме-передачи ОС (ОС-1). В документах это отражается как «Поступление в лизинг».

Такая опция доступна в том случае, когда выполнено принятие объекта к учёту «Этим документом».

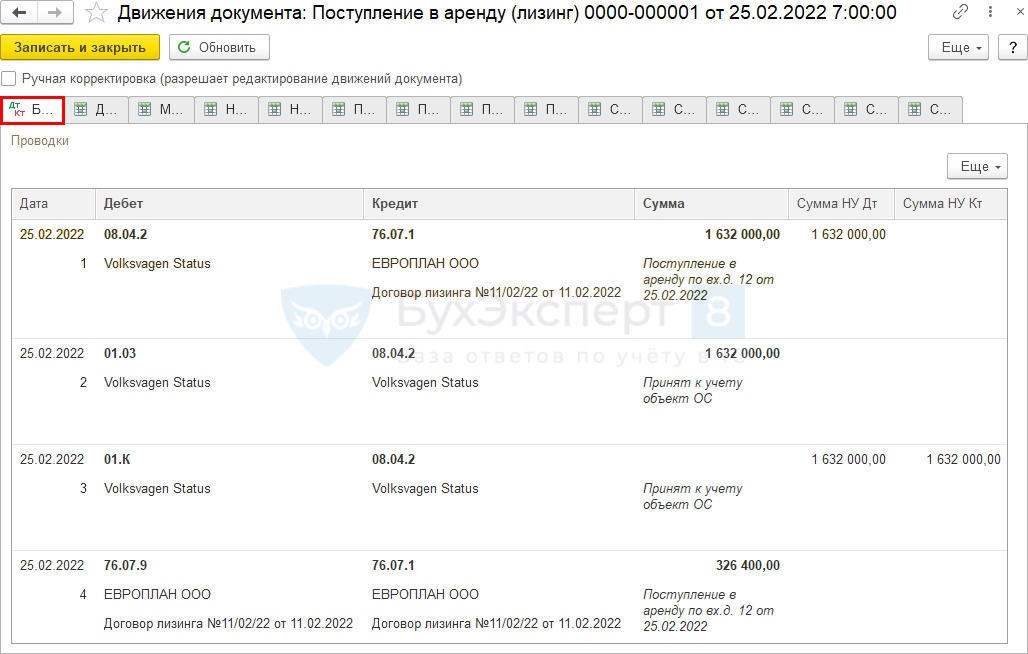

На скриншоте показано, как будут выглядеть проводки в данном случае.

Документ формирует следующие проводки:

- Дт 08.04.2 Кт 76.07.1 — арендные обязательства в сумме стоимости актива, принимаемого на баланс;

- Дт 01.03 Кт 08.04.2 — принятие на учёт ППА;

- Дт 01.К Кт 08.04.2 — учёт разницы между стоимостью ОС в БУ и НУ;

- Дт 76.07.9 Кт 76.07.1 — арендные обязательства в сумме НДС.

- Назначение счёта 01.К — учёт неамортизируемой стоимости ОС в НУ, погашается при признании лизинговых платежей в расходах.

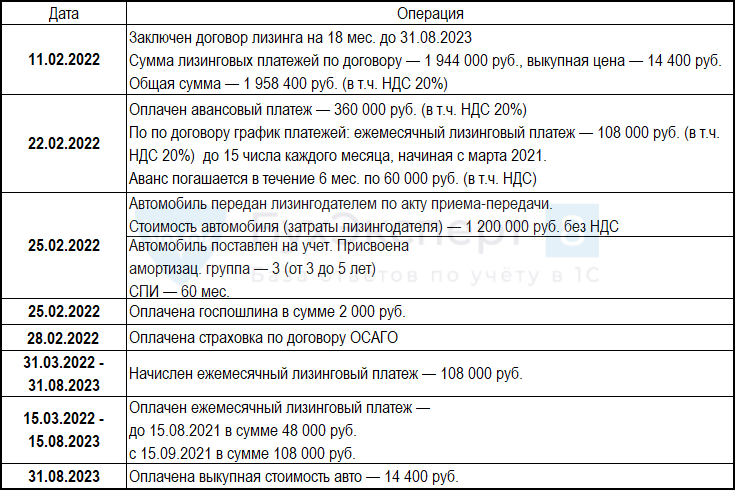

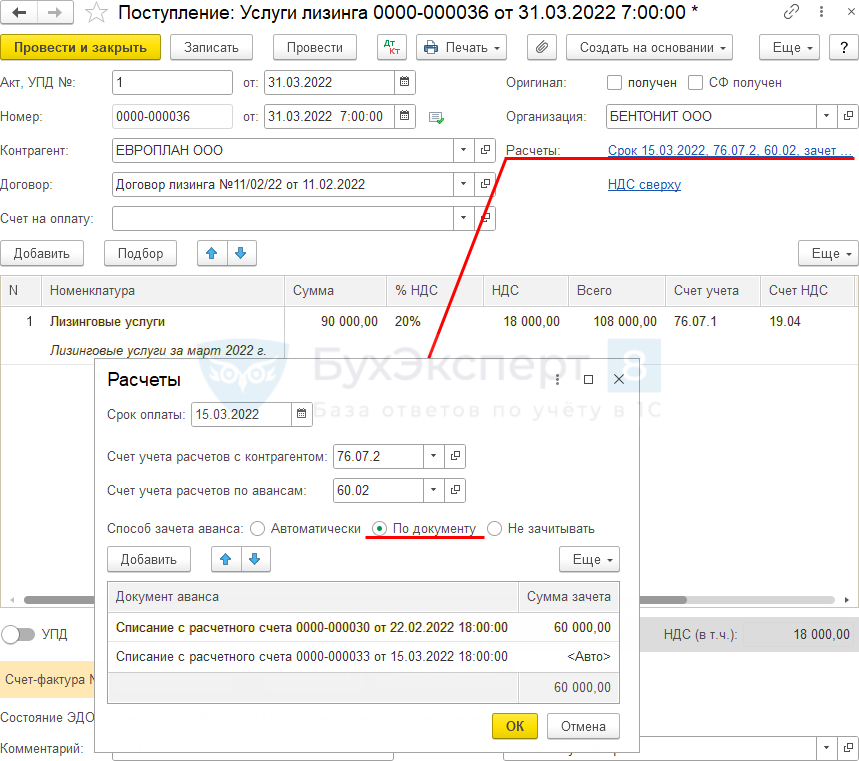

Начисление регулярного платежа по лизингу

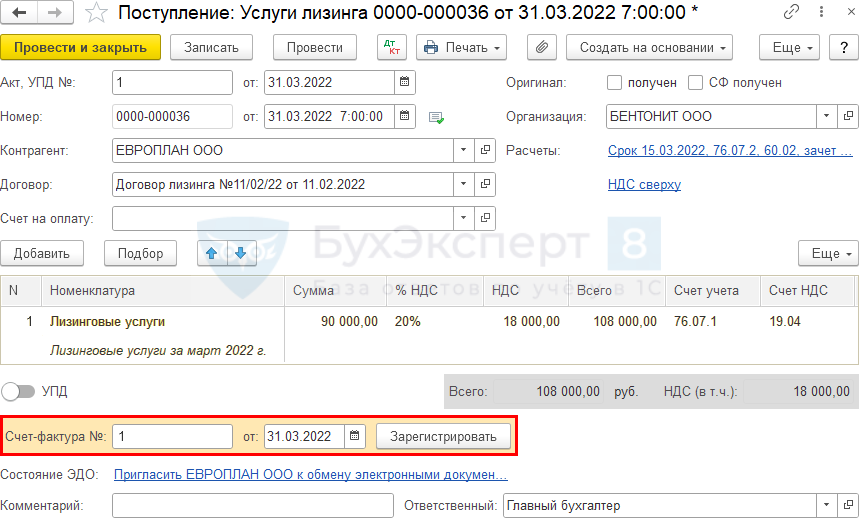

Допустим, платёж составляет 108 000 рублей с НДС. На эту сумму лизинговая компания каждый месяц выставляет счёт-фактуру.

Соответственно оформляем это документом «Поступление» (акт, накладная, УПД), вид операции – «Услуги лизинга» из раздела «Покупки» – «Поступление», (акты, накладные, УПД) — кнопка «Поступление» – «Услуги лизинга».

Проводки выглядят следующим образом.

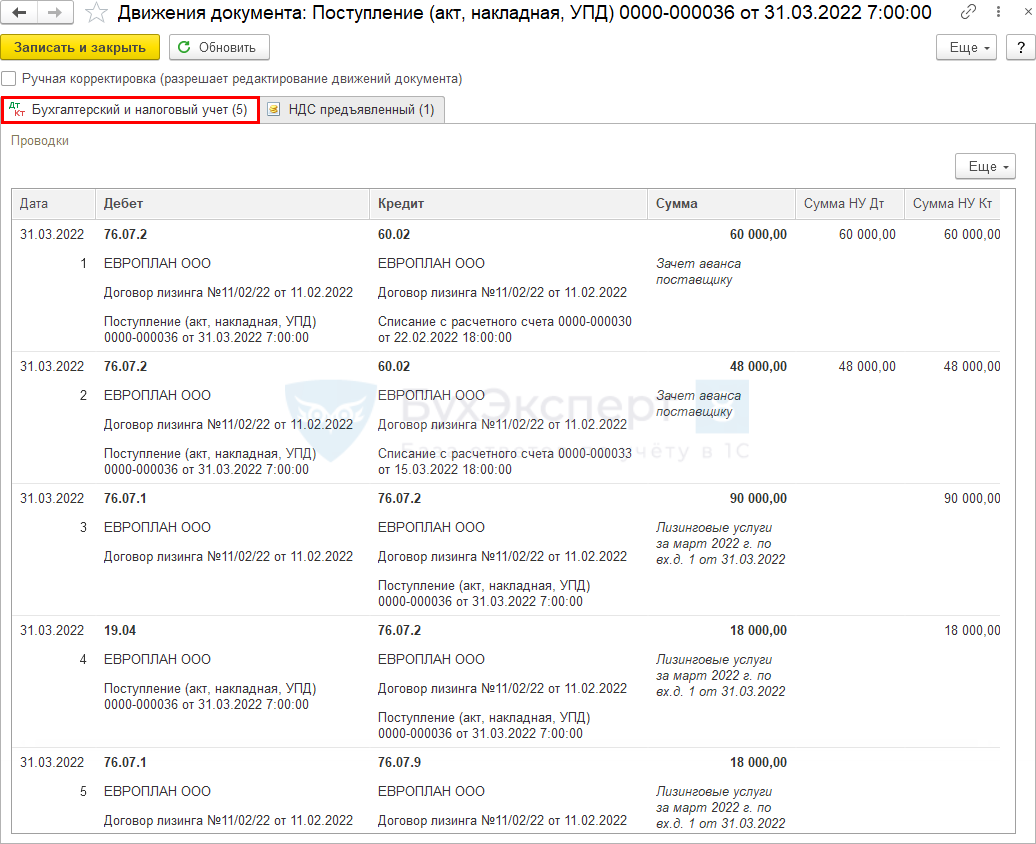

Регистрация счёта-фактуры поставщика

Для того, чтобы зарегистрировать входящий счёт-фактуру, впишите номер документа и дату внизу формы «Поступление» (акт, накладная, УПД), нажмите кнопку «Зарегистрировать».

Документ СФ формируется автоматически, в него подставляются данные документа «Поступление» (акт, накладная, УПД). Код вида операции — 01 «Получение товаров, работ, услуг».

Выкуп лизингового имущества

Арендатор должен отразить на дату выкупа:

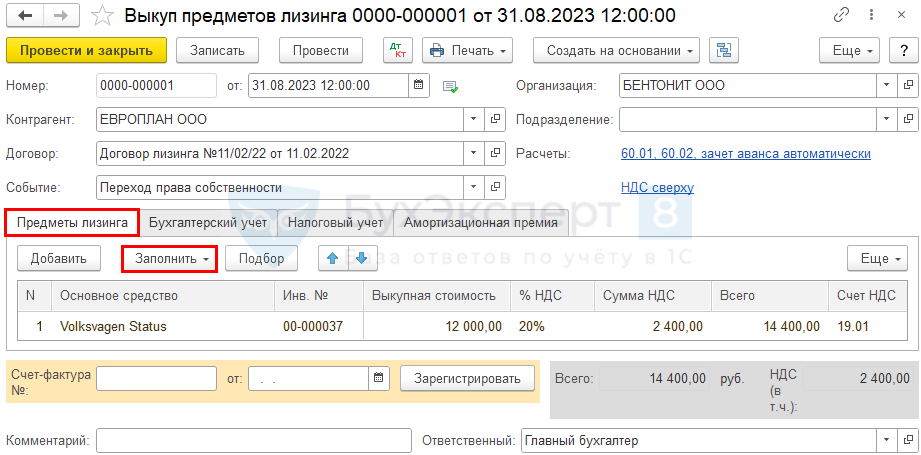

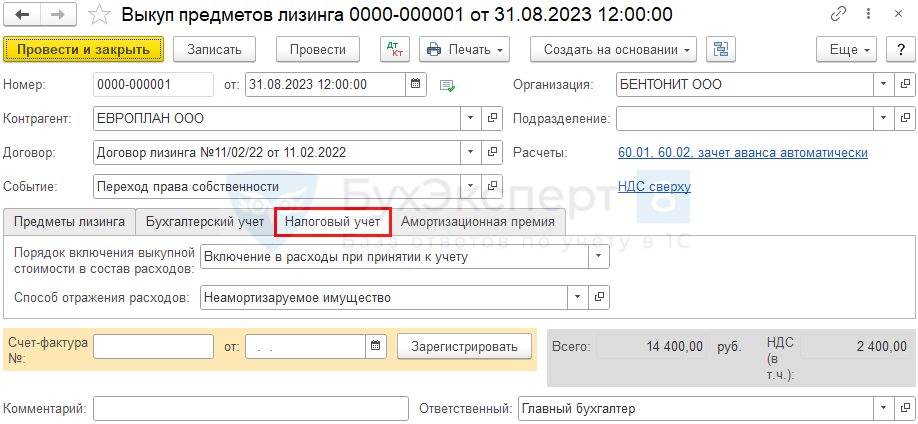

По окончании договора оформляется проводка на выкуп имущества документом «Выкуп предметов лизинга», для этого нужно перейти в раздел «Основные средства» и НМА.

В шапке пишется:

- Событие — Переход права собственности.

- На вкладке «Предметы лизинга» выберите опцию «Заполнить в документе» и отразите ОС, полученные по лизинговому договору.

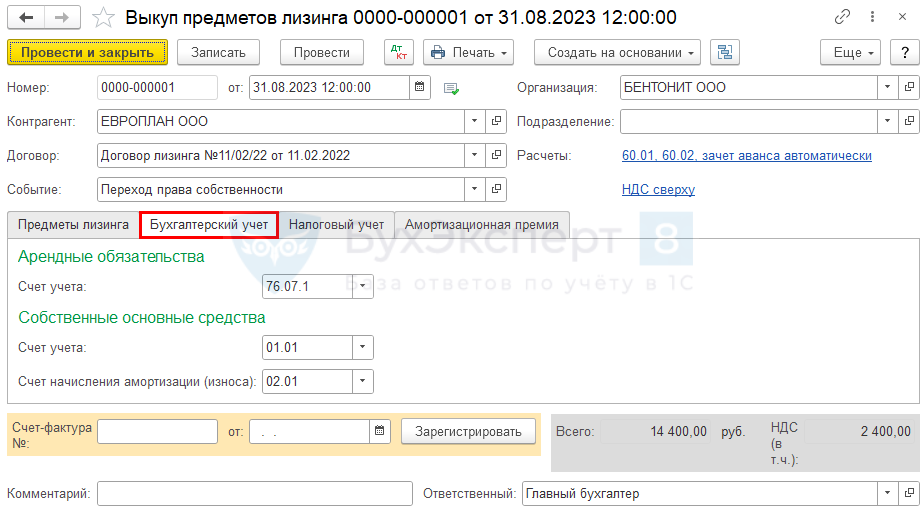

В разделе «Бухгалтерский учёт» счета учёта заполнятся в автоматическом режиме.

На вкладке «Налоговый учёт» перейдите на «Порядок включения выкупной стоимости в состав расходов» и выберите подходящий вариант:

- Начисление амортизации (при стоимости ОС более 100 000 рублей);

- Включение в расходы при принятии к учёту (при стоимости ОС менее 100 000 рублей;

- Стоимость не включается в расходы (когда ОС нельзя учесть);

Обратите внимание, что отмечать флажком «Начислять амортизацию» следует при включении стоимости в расходы.Теперь рассмотрим, как будут выглядеть проводки.

Документ формирует проводки:

- Дт 60.1 Кт 60.02 — зачёт аванса поставщику по выкупной стоимости;

- Дт 76.07.1 Кт 60.01 — выкуп лизингового имущества;

- Дт 19.01 Кт 60.01 — принятие к учёту НДС;

- Дт 76.07.1 Кт 76.07.9 — списание арендного обязательства в части НДС;

- Дт 26 Кт 02.03 — начисление в последний раз амортизации по ОС в лизинге;

- Дт 26 Кт 01.К — признание в затратах лизинговых платежей;

- Дт 01.01 Кт 01.03 — перенесение ОС в состав собственных;

- Дт 02.03 Кт 02.01 — перенесение амортизации, начисленной в периоде лизингового договора;

- Дт 01.09 Кт 01.К — корректировка выкупной стоимости в НУ;

- Дт 26 Кт 01.09 — признание в текущих затратах неамортизируемого имущества.

FAQ

Входит ли выкупная цена в первоначальную стоимость предмета лизинга?

Выкупная цена обычно входит в первоначальную стоимость предмета лизинга, а именно включаются расходы на приобретение объекта. Во многих случаях у лизингополучателя есть возможность выкупить предмет лизинга по завершении лизингового срока, путем оплаты оговоренной суммы – выкупной цены.

Как определить первоначальную стоимость лизингового имущества?

Первоначальная стоимость лизингового имущества определяется на основе рыночной стоимости предмета лизинга и дополнительных расходов, связанных с его приобретением и использованием. В неё входят: базовая стоимость актива, доставка, монтаж предмета лизинга, расходы, связанные с уплатой налогов, регистрацией актива и получением разрешений, затраты на обслуживание, регулярный ремонт, замена комплектующих и другие поддерживающие работы, расходы на страхование актива от повреждений, кражи или других рисков, затраты на транспортировку актива к месту его использования.

Вывод

- Лизинговая компания и арендатор заключают договор на лизинг имущества, в котором отражают возможность выкупа актива по окончанию срока.

- После создания договора лизинга необходимо учесть предмет лизинга в учётной системе, обычно он поступает на баланс лизингодателя.

- Арендатор может выкупить лизинговый объект планово или досрочно.

- При выкупе актива важно правильно оформить бухгалтерские проводки в программе 1С:Бухгалтерия 8.