Переход права собственности по договору лизинга

Переход права собственности по договору лизинга происходит на разных условиях, которые определяются в самом договоре. Обычно, после окончания срока лизинга, лизингополучатель может приобрести имущество в собственность, выплатив определенную сумму договорной стоимости. Либо же это происходит согласно иным условиям, предусмотренным договором.

Также возможно досрочное приобретение собственности по лизингу. В этом случае, лизингополучатель может согласовать с лизингодателем условия и стоимость раннего выкупа имущества. В обоих случаях, переход права собственности происходит после полной оплаты стоимости имущества или досрочного выкупа. Отдельные условия и порядок оформления перехода права собственности могут быть определены в каждом конкретном договоре лизинга.

Переход права собственности по договору лизинга

Переход права собственности в лизинге происходит поэтапно и включает следующие шаги:

Лучшие предложения по лизингу для бизнеса

| Компания | Сумма лизинга | Срок | Удорожание в год |

|---|---|---|---|

| Стоун - XXI век | до 200 млн | до 61 месяца | от 0% |

| АСТ Лизинг | до 30 млн | до 61 месяца | от 0% |

| ЭКСПО Финансовые услуги | до 100 млн | до 61 месяца | от 0% |

| Балтийский лизинг | до 500 млн | до 60 месяцев | от 0% |

| ВТБ Лизинг | до 15 млн | до 60 месяцев | от 0% |

| Южноуральский лизинговый центр | до 30 млн | до 37 месяцев | от 0% |

| Флит Финанс | до 300 млн | до 61 месяца | от 0% |

- Заключение договора лизинга. Стороны (лизингодатель и лизингополучатель) заключают договор лизинга, который определяет условия использования и передачи права собственности на арендуемое имущество.

- Определение стоимости имущества. Лизингодатель определяет стоимость имущества (предмета лизинга) которое будет арендовано лизингополучателем. Обычно, лизингополучатель обязуется выплачивать лизингодателю регулярные платежи в качестве арендной платы.

- Поставка имущества. Лизингодатель поставляет имущество, которое будет использовано лизингополучателем. При этом фактическая передача права собственности обычно не происходит.

- Учёт в бухгалтерии. Лизингополучатель учитывает арендуемое имущество в своей бухгалтерии как актив, а также отражает обязательства по оплате арендной платы в качестве пассива.

- Переход права собственности. Обычно право собственности на арендуемое имущество переходит на лизингополучателя по окончании срока договора лизинга или после выплаты определённой (выкупной) стоимости имущества. В этот момент необходимо оформить переход права собственности на имущество с лизингодателя на лизингополучателя.

- Отражение в налоговой документации. В налоговых документах лизингополучатель может учесть арендуемое имущество как амортизируемый актив и использовать его для целей учёта налоговых отчислений.

Процедура перехода права собственности в лизинге может быть разной в разных странах, согласно законодательству каждой из них.

Что говорит закон

В России, переход права собственности на имущество в лизинге регулируется Федеральным законом от 29.10.1998 г. № 164-ФЗ «О финансовой аренде (лизинге)».

В соответствии с данным законом, переход права собственности на имущество на лизингополучателя осуществляется на основании заключенного между сторонами договора финансовой аренды. При этом возможны различные варианты передачи имущества в лизинг, включая передачу собственности на конечном этапе лизингового периода.

Закон также устанавливает правила по защите прав лизинговых компаний и обязательства лизингополучателя по уплате лизинговых платежей. В случае невыполнения обязательств лизингополучателем, лизинговая компания имеет право расторгнуть договор и потребовать возврата имущества.

Таким образом, законодательство обеспечивает правовую защиту интересов сторон договора финансовой аренды (лизинга) и регулирует процедуры перехода права собственности на имущество в лизинге.Оформление перехода в бухгалтерской и налоговой документации

Оформление перехода права собственности на лизинговое имущество в бухгалтерской и налоговой документации зависит от конкретных условий сделки и требований законодательства.

В бухгалтерской документации фиксируется факт заключения лизингового договора и передачи имущества в лизинг. Например, так можно оформить проводки на закрытие договора лизинга досрочно в программе 1С «Бухгалтерия»:

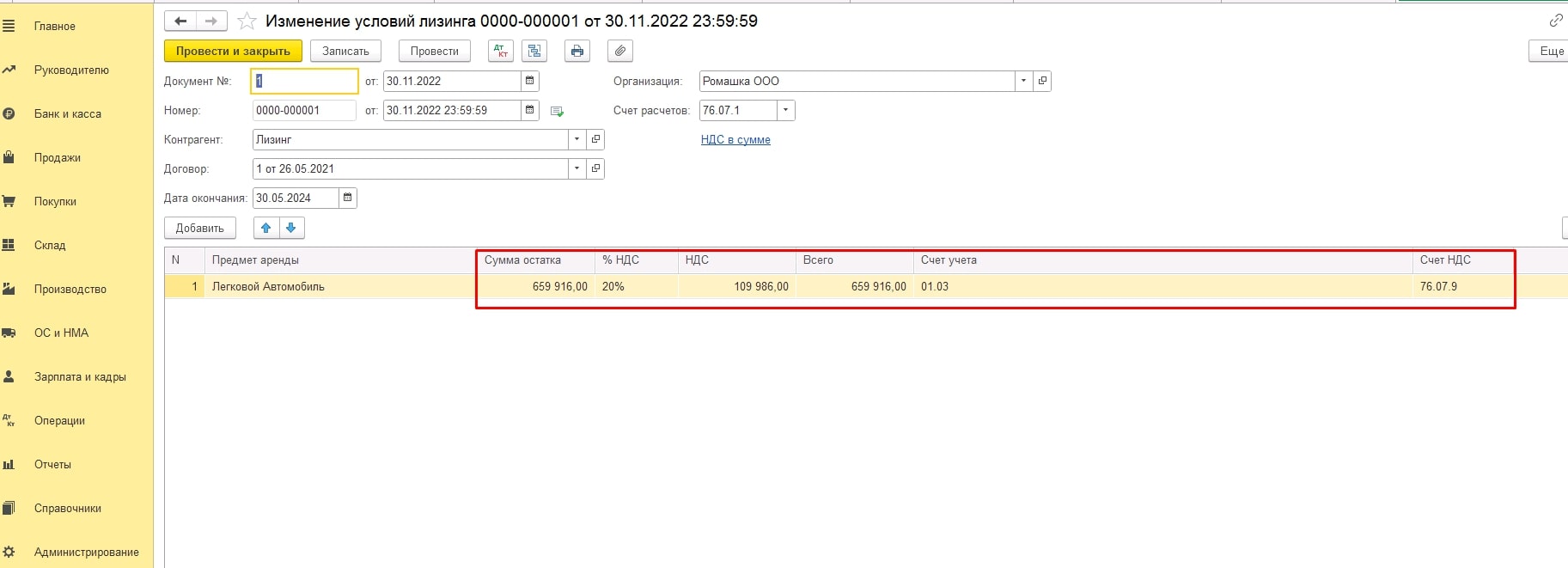

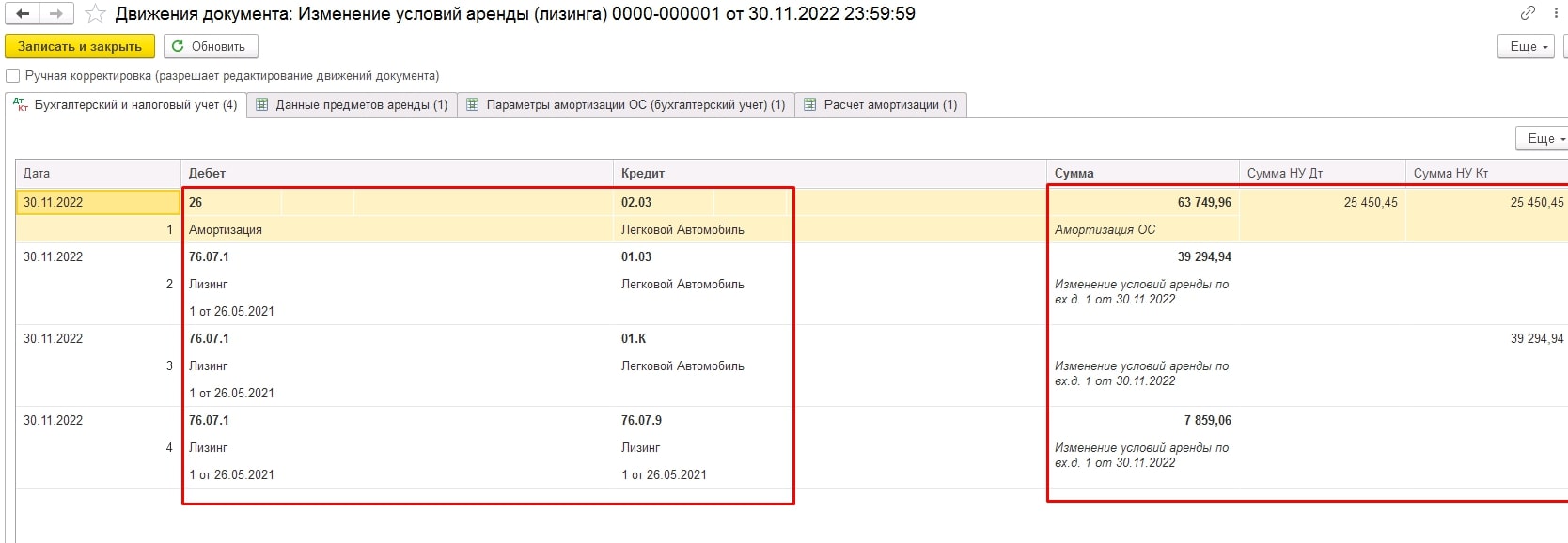

- В 1С создаём документ «Изменение условий договора лизинга».

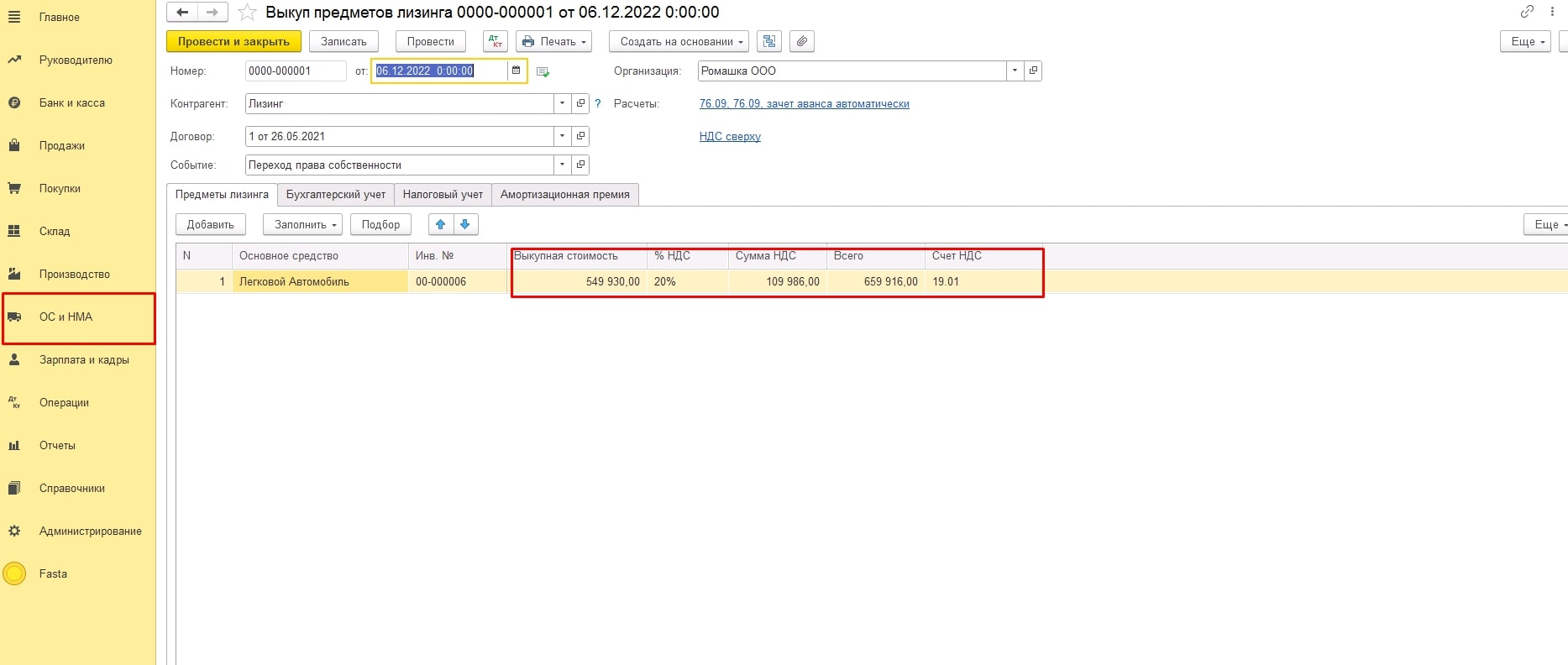

- Оформляем платёжное поручение на сумму выкупа. Принимаем лизинговый актив документом «Выкуп предметов лизинга».

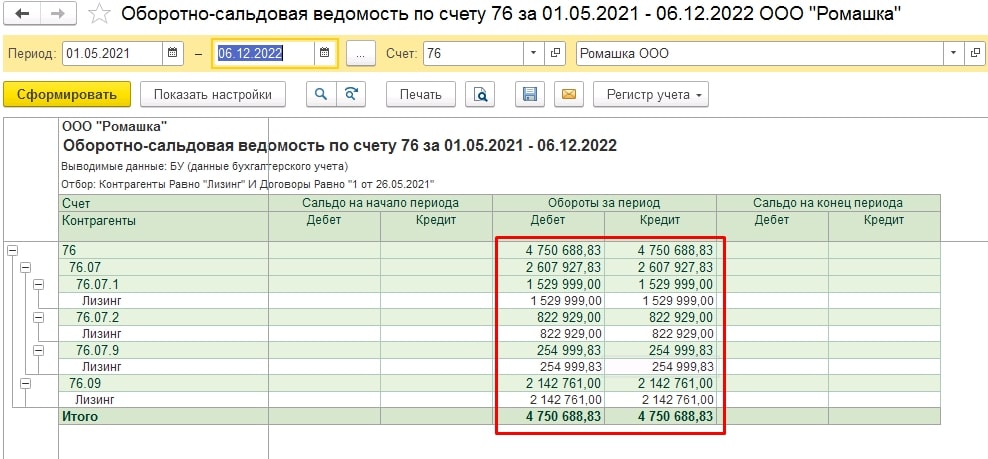

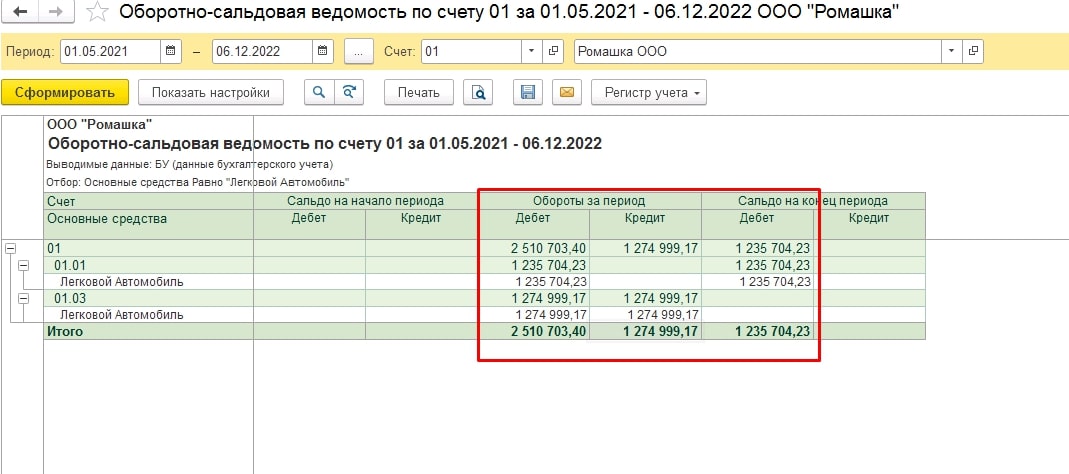

- Смотрим оборотно-сальдовую ведомость по счёту 76 по субсчетам, по счёту 01.

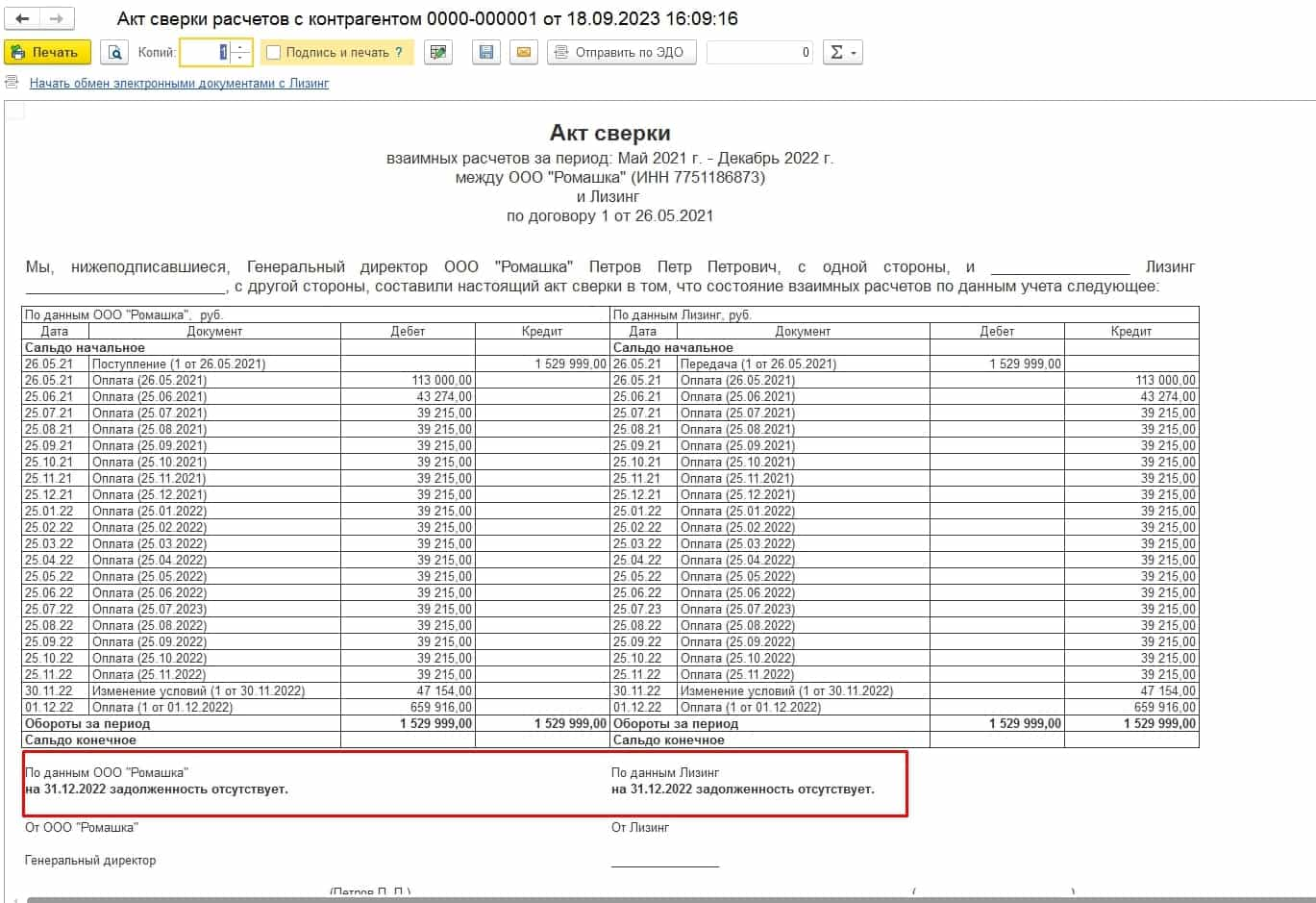

- Формируем акт сверки взаиморасчётов с лизингодателем.

- Этой проводкой договор лизинга закрыт досрочно.

При операции финансовой аренды, стоимость имущества передается в аренду лицу, которое фактически обладает и управляет этим имуществом на протяжении всего срока договора. В бухгалтерской налоговой документации такая операция отражается как аренда с обязательным последующим переходом права собственности.

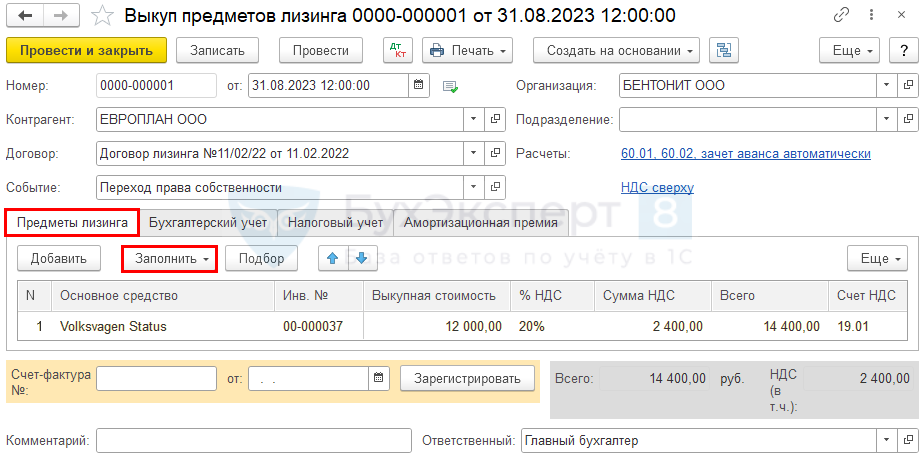

По окончании договора оформляется выкуп имущества, для этого создаётся документ «Выкуп предметов лизинга из раздела ОС и НМА».

В шапке следует отметить: Событие — Переход права собственности.

На вкладке «Предметы лизинга» переходим по ссылке «Заполнить» в документе нужно прописать основные средства, полученные в лизинг по указанному договору.

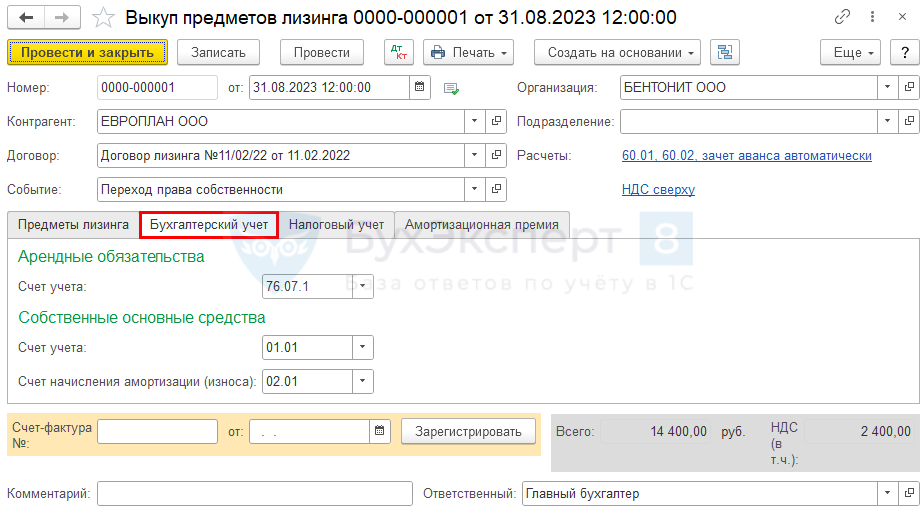

На вкладке «Бухгалтерский учет» счета учёта заполняются автоматически.

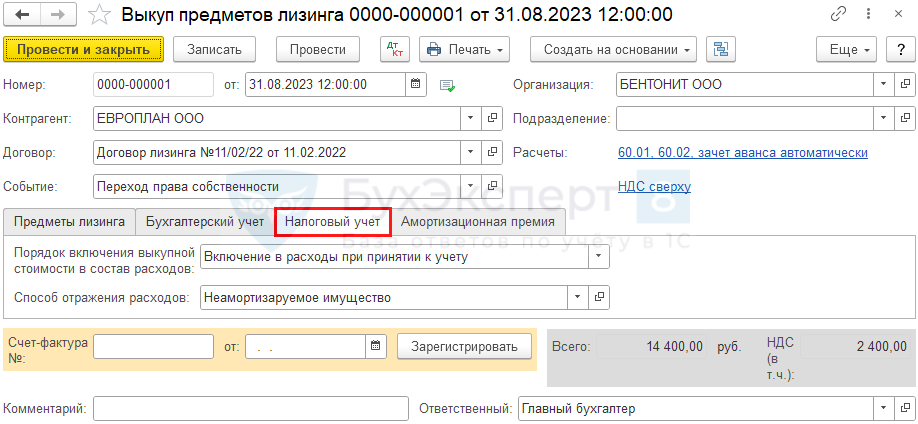

На вкладке «Налоговый учет» следует прописать: Порядок включения выкупной стоимости в состав расходов (Начисление амортизации при выкупной стоимости более 100 тысяч рублей; Включение в расходы при принятии к учёту при выкупной стоимости менее 100 тысяч рублей; Стоимость не включается в расходы, если стоимость не учитывается).

Отметьте флажком «Начислять амортизацию», если она включена в стоимости. СПИ (в месяцах) — самостоятельно определите остаток срока после выкупа.

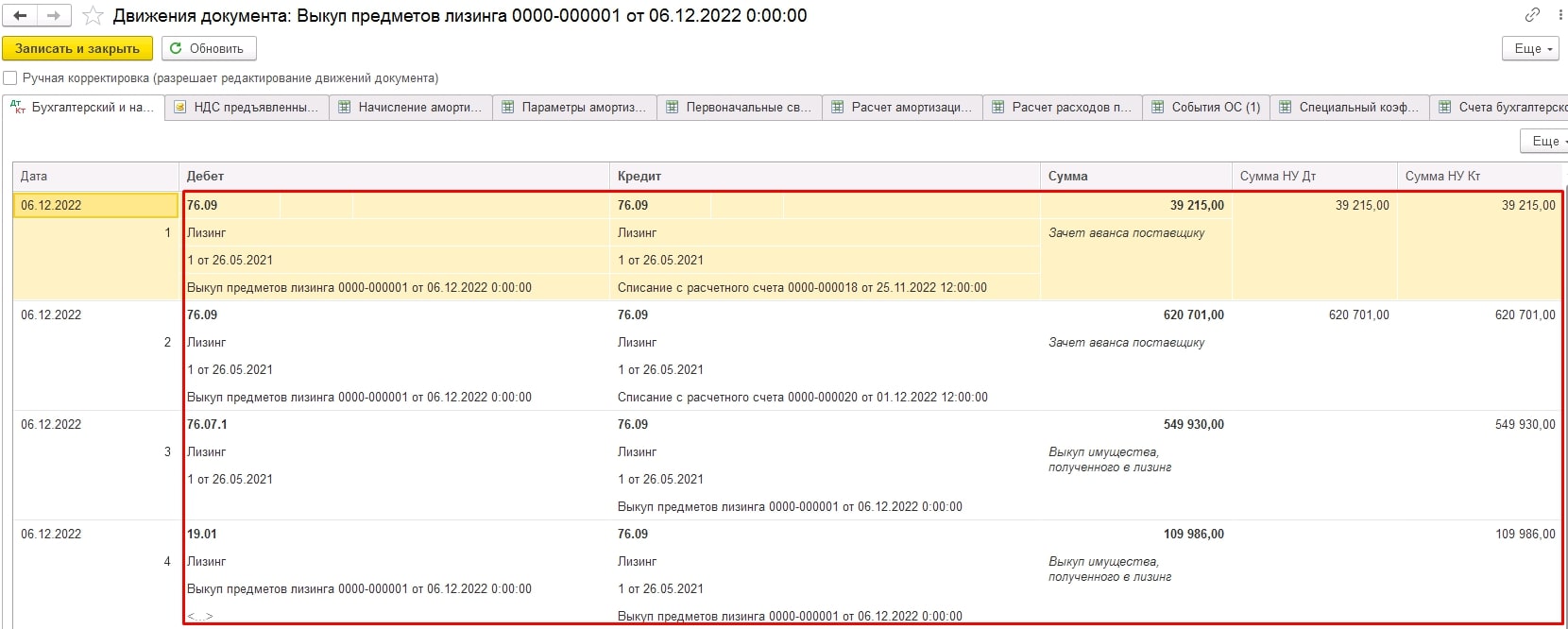

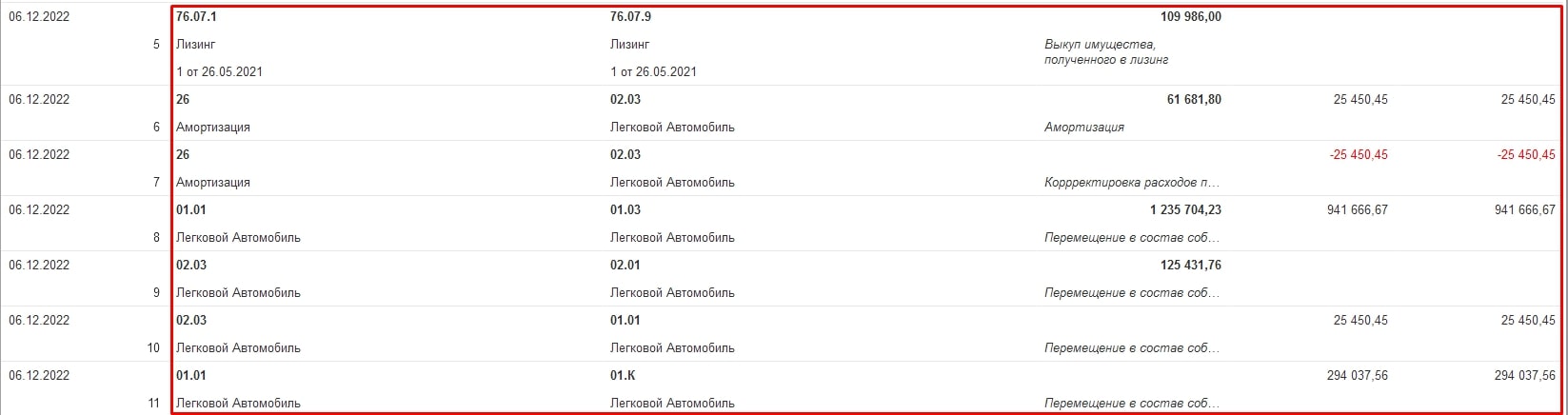

ПРОВОДКИ

Документ формирует следующие проводки:

Дт 76.07.1 Кт 60.01 — выкуп лизингового имущества;

Дт 19.01 Кт 60.01 — принятие к учёту НДС;

Дт 76.07.1 Кт 76.07.9 — списание арендного обязательства в части НДС;

Дт 26 Кт 02.03 — начисление в последний раз амортизации по ОС в лизинге;

Дт 26 Кт 01.К — признание в затратах лизинговых платежей;

Дт 01.01 Кт 01.03 — перенесение ОС в состав собственных;

Дт 02.03 Кт 02.01 — перенесение амортизации, начисленной в периоде лизингового договора;

Дт 01.09 Кт 01.К — корректировка выкупной стоимости в НУ;

Дт 26 Кт 01.09 — признание в текущих затратах неамортизируемого имущества.

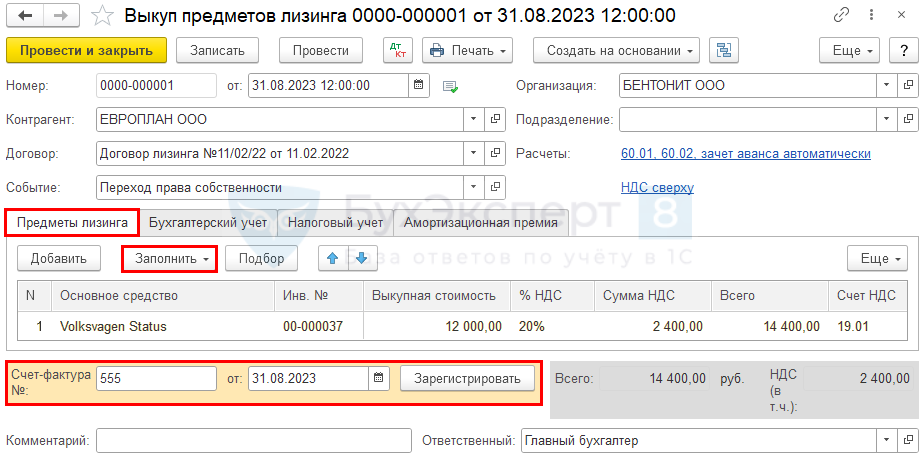

Для регистрации входящего счёта-фактуры выберите «Зарегистрировать».

Документ формируется автоматически.

Код вида операции — 01 «Получение товаров, работ, услуг».

Важные моменты и особенности процедуры

Важные моменты и особенности процедуры перехода права собственности по договору лизинга могут включать следующее:

- Условия договора лизинга. Переход права собственности в договоре лизинга может быть определен как сразу после заключения договора, так по истечении срока лизинга или по другому согласованному сроку.

- Оплата стоимости. Лизингополучатель должен выполнять свои обязательства по оплате стоимости лизингового имущества в установленные сроки.

- Условие выкупа. В некоторых договорах лизинга может быть предусмотрено условие выкупа, согласно которому лизингополучатель получает право выкупить имущество после окончания срока лизинга или на определенных условиях.

- Оценка имущества. Перед переходом права собственности может потребоваться оценка лизингового имущества, чтобы определить его рыночную стоимость на момент перехода права собственности.

- Передача прав. При переходе права собственности должна быть оформлена соответствующая документация, включая акт приема-передачи и регистрацию изменений в государственном реестре.

- Обязанности лизингодателя. Лизингодатель должен выполнять свои обязательства по передаче имущества в собственность лизингополучателя в соответствии с условиями договора.

- Риски. До момента перехода права собственности, лизингодатель является владельцем имущества и несет ответственность за убытки или повреждения, которые могут возникнуть в результате использования или хранения имущества.

Конкретные моменты и особенности процедуры перехода права собственности могут различаться в зависимости от условий договора и соглашения сторон.

FAQ

Какие типы лизинга бывают и чем они отличаются?

Финансовый лизинг: в конце срока договора лизинга лизингополучатель обычно имеет возможность приобрести имущество в собственность. Это является одной из основных особенностей финансового лизинга.

Оперативный лизинг: этот тип лизинга обычно не предусматривает переход прав собственности к лизингополучателю. Он аналогичен аренде, где лизингодатель остается владельцем имущества.

Вывод

- Переход права собственности на лизинговый объект осуществляется после выполнения всех обязательств лизингополучателя по договору лизинга (уплату платежей и соблюдение других условий договора).

- После выполнения всех обязательств, оформления сделки выкупа и занесения имущества на баланс лизингополучателя, он становится полноправным владельцем предмета лизинга.