Закладная по ипотечному кредиту в Сбербанке

Ипотечный кредит позволяет заемщику улучшить свои жилищные условия, погашая долг перед банком в течение длительного времени. Кредитная организация, выдавая крупный кредит на большой срок платежеспособному клиенту, даже под высокий процент, рискует вероятными убытками. Единственная реальная возможность сократить опасность - получение залога в виде приобретаемого или уже имеющегося в собственности недвижимого имущества. Закладная и является документом, который обеспечивает залог.

Как оформить закладную по ипотеке в Сбербанке?

Факт того, что имущество становится предметом залога, должен подтверждаться официальными документами. Закладная по ипотеке, оформленная специалистами «Сбербанка» (через сервис Домклик, так как сегодня все ипотечные кредиты Сбера проходят только через него), заверенная подписью заемщика и получившая регистрационный номер в службе государственной регистрации прав и сделок с недвижимостью, является одним из таких документов. В течение срока действия ипотечного договора закладная будет стоять на страже интересов кредитора и мотивировать заемщика на выполнение взятых обязанностей в срок в полном объеме.

Ипотечные программы от застройщиков

| Банк | Ставка | Сумма | Взнос |

|---|---|---|---|

| Банк ДОМ.РФ | от 2,9% | до 12 млн | от 20,01% |

| ВТБ | от 3,5% | до 12 млн | от 20,1% |

| Альфа-Банк | от 3,5% | до 12 млн | от 20,1% |

| Совкомбанк | от 3,9% | до 12 млн | от 20% |

| Новиком | от 5,4% | до 12 млн | от 20% |

| Абсолют Банк | от 5,49% | до 12 млн | от 20,01% |

Следует иметь в виду, что ответственность за оформление лежит на залогодателе, хотя составляется и хранится залогодержателем. Поэтому кредитуемый должен знать порядок ее оформления.

Какие документы нужны для оформления закладной по ипотеке в Сбербанке?

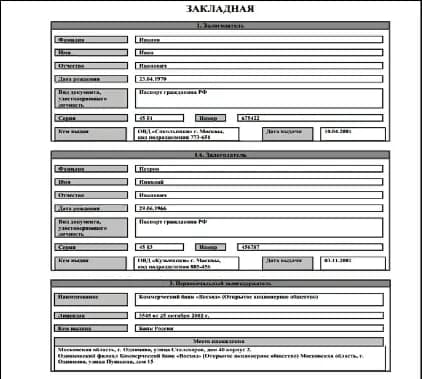

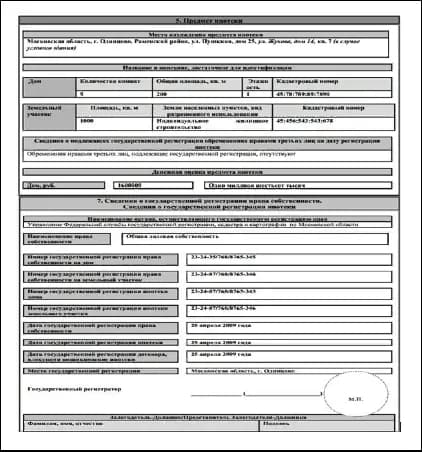

Закладная содержит данные кредитного договора и параметры залоговой недвижимости, поэтому для ее оформления необходимо подготовить оригинальные документы и их копии:

- гражданский паспорт претендента на ипотечный заем, и всех лиц, которые будут являться собственниками долей в залоговом жилье;

- технический паспорт, выданный бюро технической инвентаризации, который отражает основные характеристики жилья и его состояние;

- выписку из единого государственного реестра прав на недвижимое имущество, подтверждающую факт юридической чистоты недвижимости;

- экспертное заключение о рыночной цене помещения, составленное независимым учреждением, имеющим лицензию;

- согласие супруга на залог, заверенное нотариусом или брачный договор, свидетельствующий о том, что супруг или супруга не имеют права собственности на данную недвижимость;

- договор ипотечного кредитования, заключенный между залогодателем и подразделением «Сбербанка».

В зависимости от суммы кредита, вида недвижимости и статуса собственников данный перечень может дополняться другими официальными бумагами, которые потребует кредитный менеджер.

Регистрация залога

Закладная на дом или квартиру, подписанная заемщиком и представителем «Сбербанка», заверенная печатями передается в Росреестр с заявлением, составленным от имени залогодателя о необходимости регистрации сделки. Предварительно заинтересованное в получении кредита лицо, оплачивает государственную пошлину в размере 1 000 рублей.

Оформить регистрацию можно через многофункциональный центр «Мои документы». При подаче документов должны присутствовать все собственники залоговой недвижимости, или это может быть нотариус с официальной доверенностью.

Оригинал закладной, которая составляется в одном экземпляре, с отметкой о регистрации отправляется в кредитный отдел «Сбербанка», где хранится весь срок действия ипотечного договора.

Сотрудники кадастровой палаты для архива делают дубликат закладной. В интересах залогодателя позаботиться об изготовлении копии документа, возможно, заверенного нотариусом.

Особенности оформления

В России при получении ипотеки закладная не является обязательным документом, но банк может предложить ее оформить в качестве дополнительной гарантии. Процедура оформления происходит одновременно с подготовкой кредитного договора. И пункты этих двух документов не должны противоречить друг другу.

Залогодателю следует внимательно отнестись к ознакомлению с документом, так как любая неточность или опечатка в залоговой может стать причиной проблемы при возникновении спорной ситуации. Потому что закладная по отношению к соглашению находится в приоритетной позиции.

Предметом залога может стать как ипотечная квартира, так и другая собственность, по стоимости равноценная сумме кредита.

Единой формы документа не существует, каждый банк разрабатывает собственную, но с образцом документа лучше ознакомиться заранее.

Исполнение некоторых требований является необходимостью:

- подробное описание предмета залога;

- внесение сведений о залогодателе и залогодержателе;

- уточнение способа погашения долга с указанием точной даты;

- наличие данных по условиям ипотечного займа: сумма, процентная ставка, сроки, платежные реквизиты;

- в подписании участвуют все собственники недвижимости с одной стороны и официальный представитель «Сбербанка» с другой.

Заемщик оформивший закладной договор не имеет права производить строительные работы в квартире, являющейся обеспечением ипотеки, без официального получения разрешения от кредитора.

Где хранится закладная?

Ответственность за хранение закладной несет залогодержатель, который может меняться при передаче ценной бумаги третьему лицу или продаже.

Утрата закладной по ипотеке

Потеря такого важного документа является редкостью. Но если это произошло, «Сбербанк» должен позаботиться о подготовке дубликата документа, в полном соответствии с оригиналом. Заемщику, который должен будет проверить и подписать этот документ, поможет убедиться в достоверности сведений, копия, сделанная с первоисточника.

Если после исполнения долговых обязательств и возврате заемщику дубликата с отметкой о погашении долга, появится ранее утерянный оригинал, он не будет иметь юридической силы.

Возврат и продажа закладной по ипотеке

Закладная, в отличие от договора, справки или выписки, является ценной бумагой, удостоверяющей имущественные права на объект залога. Держатель, чаще всего кредитор, может использовать ее в качестве финансового средства: продавать, перезакладывать, передавать другим участникам рынка на основании законодательных норм. Кредитор лишь ставит в известность об операциях, проводимых с закладной в виде письменного сообщения или размещения информации на сайте.

Договорные условия для заемщика остаются прежними, так как изменить условия в одностороннем порядке невозможно. Единственное, могут поменяться платежные реквизиты получателя платежа.

В том случае, если залогодатель полностью погасил долг по ипотеке, держатель закладной, по закону «Об ипотеке», немедленно должен вернуть ему закладную с отметкой о погашении. Процедура возврата носит заявительный характер и может затянуться на неделю (месячный срок является максимально допустимым).

Погашенную закладную следует предъявить в учреждение Росреестра для снятия обременения и хранить вместе с другими документами по ипотеке.