Как подать заявку на ипотеку в Сбербанке?

Сбербанк одним из первых кредитных учреждений в России предоставил клиентам возможность выбора способа подачи заявки на ипотеку. Помимо обычной и проверенной временем процедуры, предусматривающей личный визит потенциального заемщика в отделение банка, любой желающий может оформить и онлайн-заявку непосредственно на официальном сайте финансового учреждения. Кроме того, Сбербанк разработал собственный онлайн-сервис Домклик, позволяющий полностью подготовить сделку по покупке недвижимости с использованием электронного документооборота. Клиенту понадобится прибыть в банк только для подписания договора ипотечного кредитования.

Способы подачи заявки на ипотеку в Сбербанке

Как и большинство других отечественных банков, Сбербанк предусматривает два основных способа подачи заявки на ипотеку. Первый из них предполагает личное присутствие клиента в офисе кредитной организации, а второй позволяет оформить онлайн-заявку на сайте финансового учреждения. Каждый из доступных сегодня вариантов имеет как очевидные преимущества, так и определенные недостатки.

Ипотечные программы от застройщиков

| Банк | Ставка | Сумма | Взнос |

|---|---|---|---|

| Банк ДОМ.РФ | от 2,9% | до 12 млн | от 20,01% |

| ВТБ | от 3,5% | до 12 млн | от 20,1% |

| Альфа-Банк | от 3,5% | до 12 млн | от 20,1% |

| Совкомбанк | от 3,9% | до 12 млн | от 20% |

| Новиком | от 5,4% | до 12 млн | от 20% |

| Абсолют Банк | от 5,49% | до 12 млн | от 20,01% |

Заявка на ипотеку в Сбербанке Онлайн

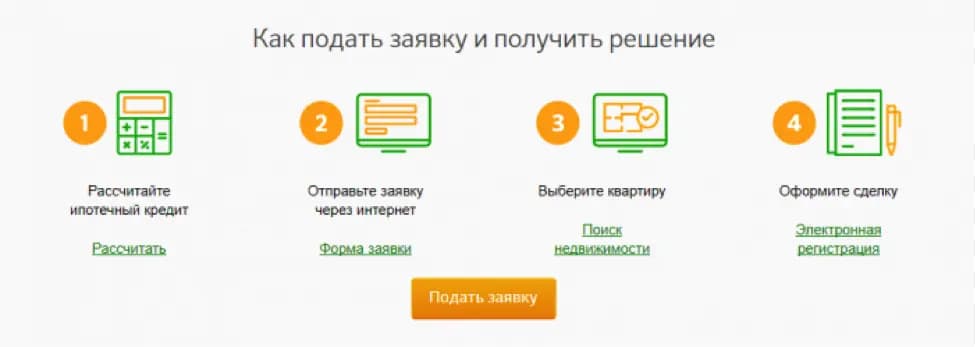

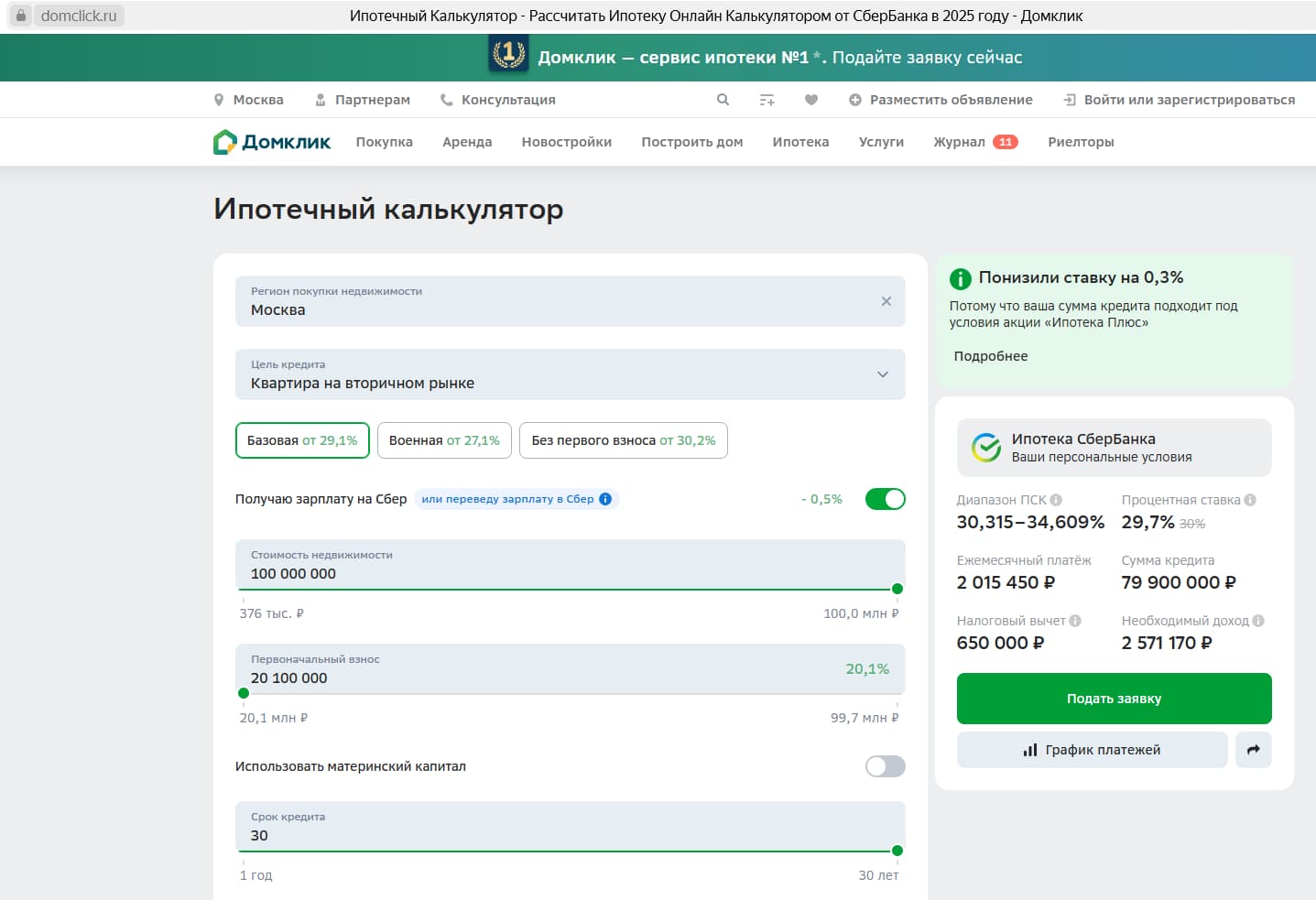

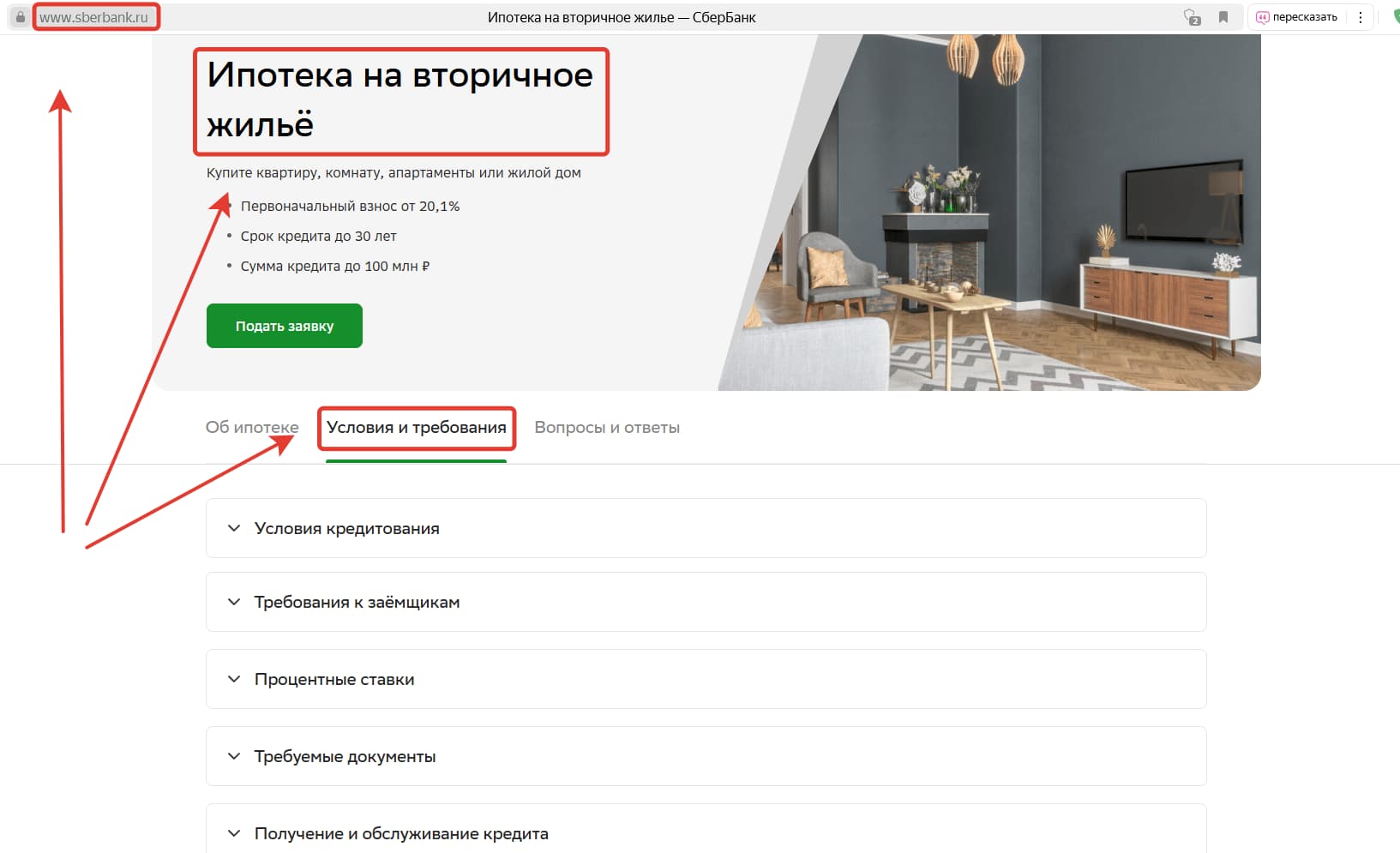

Процедура оформления онлайн-заявки на получение ипотеки в Сбербанке запускается непосредственно с официального сайта банка. Сначала необходимо зайти на страницу, на которой размещаются описания предлагаемых клиентам видов ипотечных кредитов. Она располагается на sberbank.ru. Затем требуется выбрать подходящий вариант ипотеки и нажать на кнопку «Подать заявку», расположенную рядом с его описанием.

При желании можно получить более подробную информацию, предварительно выбрав другую кнопку «Узнать больше», а уже после этого перейдя на сервис подачи онлайн-заявки. В любом случае, после нажатия «Подать заявку» пользователь перенаправляется на сайт специально разработанного специалистами Сбербанка сервиса Домклик, расположенного по адресу ipoteka.domclick.ru. Именно эта программа позволяет полностью подготовить операцию по оформлению ипотеки в крупнейшем банке страны без необходимости прибытия в офис кредитной организации. От клиента потребуется только один визит в отделение банка, необходимый для подписания договора ипотеки.

Другой вариант подачи онлайн-заявки предполагает использование функциональных возможностей личного кабинета системы Сбербанк Онлайн. Этот сервис также достаточно прост и эффективен. Более того, он используется информацию из профиля и настроек конкретного пользователя, что еще более ускоряет процесс оформления и отправки заявки по интернету.

Плюсы и минусы способа

Плюсы заполнения и подачи заявки в режиме онлайн очевидны и заключаются в следующем:

- Отсутствие необходимости ожидания и пребывания в очереди, которые присутствуют в отделениях Сбербанка практически всегда;

- Простая, удобная и оперативная процедура заполнения и подачи онлайн-заявки;

- Быстрое рассмотрение поступившей в банк заявки и, как следствие, оперативный ответ клиенту, поступающий на его электронный адрес.

Главным недостатком подачи заявки на ипотеку через интернет выступает невозможность получения личной консультации от работника банка. Каким бы продуманным и детально проработанным ни был сервис сайта Сбербанка или Домклик, заменить советы опытного и квалифицированного специалиста он попросту не сможет. Кроме того, работник кредитной организации может подсказать, как правильно оформить тот или иной документ, на что обратить внимание при подготовке пакета документации, необходимой для одобрения сделки банком. Очевидно, что подобных консультация не в состоянии предоставить ни одна программа.

Заявка в офисе

Заполнение заявления на ипотеку в одном из офисов Сбербанка является традиционным способом получения этого вида банковских услуг. Несмотря на активное развитие и продвижение сервисов дистанционного обслуживания, этот вариант оформления кредита по-прежнему остается в числе востребованных. Это не удивительно, так как он также обладает весьма существенными преимуществами.

Отдельно стоит отметить создание так называемых центров ипотечного кредитования СберБанка. Речь идет о специальных подразделениях Домклик, целенаправленно занимающихся исключительно оформлением ипотеки. Их адреса вместе с графиком работы и контактными данными можно найти с помощью сервиса по ссылке.

Плюсы и минусы способа

К числу основных плюсов оформления заявки на ипотеку в офисе банка относится возможность получения личной консультации от работника кредитного отдела финансовой организации. Грамотный специалист подробно объяснит преимущества различных видов ипотеки, предлагаемой клиентам банка, а также нюансы предъявляемых при этом требований к заемщикам. Кроме того, работник кредитного учреждения поможет правильно заполнить заявку.

К недостаткам этого способа можно отнести необходимость серьезных временных затрат.Это вполне логично, так как потенциальному клиенту требуется не только добраться до офиса, но и израсходовать немало времени на оформление бумажных документов.

Требования

Независимо от способа подачи заявки на ипотеку, заемщик предъявляет одинаковый пакет документации. При этом к нему предъявляются абсолютно равнозначные требования.

Необходимые документы

В число предоставляемых потенциальным заемщиком документов входят:

- Российский паспорт;

- Справку о доходах за полгода, которая составляется по форме Сбербанка или в формате 2-НДФЛ;

- Копию трудовой книжки или действующего трудового контракта;

- Заявление-анкету, заполненную по форме Сбербанка.

При наличии созаемщиков или поручителей по кредиту аналогичные документы требуются и от них. При оформлении заявки в офисе банка указанные документы предоставляются в бумажном формате, а при онлайн-заявке – в электронном.

Какие данные необходимо предоставить?

Оперативность рассмотрения заявки и вероятность положительного решения со стороны Сбербанка в серьезной степени зависят от того, насколько полный пакет предоставил потенциальный заемщик. Естественно, при этом ключевое значение имеют два фактора – ликвидность предоставляемого клиентом залога и уровень его постоянных доходов.

Как Сбербанк рассматривает заявки?

Срок рассмотрения заявки на получение ипотеки в Сбербанке составляет от 2 до 5 дней. Его отсчет начинается с момента предоставления заемщиком полного пакета требуемых документов.

На практике переход на оформление ипотеки через сервис Домклик позволил сократить срок принятия решения до 2 дней. Превышение этой цифры встречается нечасто, а нередко удается узнать решение банка непосредственно в день обращения.От чего зависит вероятность одобрения

Наиболее весомыми факторами, выступающими в пользу одобрения выдачи ипотечного кредита потенциальному заемщику, являются такие:

- Предоставление ликвидного залога. Помимо жилья, приобретаемого в ипотеку, клиент может предоставить в качестве обеспечения займа другой объект недвижимости;

- Заключение договора поручительства. Простой и эффективный вариант увеличить шансы на одобрение ипотечного кредита;

- Привлечение созаемщиков. Обычно в подобном качестве при оформлении ипотеки участвуют супруг или супруга заемщика;

- Наличие достаточного регулярного дохода. Ключевой параметр, определяющий финансовые возможности клиента, наличие которых необходимо для обслуживания кредита;

- Беспроблемная кредитная история клиента. Сбербанк, как и большая часть серьезных отечественных банков, крайне внимательно относятся к истории взаимоотношений потенциального заемщика и других финансовых структур.

Отличия в рассмотрении онлайн-заявок

Каких-либо серьезных различий в рассмотрении онлайн-заявок и заявлений, заполненных в бумажном формате, в Сбербанке не предусмотрено. Единственным отличием выступает более быстрое принятие решения при подаче заявки по интернету с использованием сервиса Домклик.

Однако, это значительной степени рекламное заявление, которое далеко не всегда подтверждается на практике.Уведомления о результатах рассмотрения

Сбербанком предусмотрено несколько вариантов доведения до потенциального заемщика результатов рассмотрения его заявки на получение ипотеки. Это гарантирует оперативность извещения клиента. Первый из них предусматривает отправку СМС-сообщения на телефон, указанный в заявке. Второй способ предполагает дублирование отправленной информации письмом на электронную почту клиента. Третий вариант заключается в звонке сотрудника банка, который не просто сообщит о принятом решение, но и объяснит его причину, а также возможные дальнейшие действия заемщика.