Как отказаться от ипотеки

Ипотечный кредит является достаточно обдуманным и серьезным решением, но в жизни возникают ситуации, когда необходимо отказаться от долговых обязательств. Причинами могут послужить потеря высокооплачиваемой работы, развод, а также невозможность платить достаточно весомые обязательства по ипотеке из-за проблем со здоровьем. В данной статье речь пойдет о том, как правильно отказаться от долгового "обременения" по ипотеке с минимальными потерями для заемщика.

Когда можно отказаться?

Особое значение имеет, на какой именно стадии оформления ипотеки заемщик решил отказаться от своего решения брать ипотеку. Если стандартный договор ипотечного кредитования не был заключён с банком, достаточно уведомить финансовую организацию о своем решении не брать ипотечный кредит. Банковские структуры не берут дополнительные штрафы и пени за отказ, кроме того, если клиент обратился вовремя и не допустил просрочки по первому платежу, отказ от ипотеки не отразится на состоянии кредитной истории клиента.

Ипотечные программы от застройщиков

| Банк | Ставка | Сумма | Взнос |

|---|---|---|---|

| Банк ДОМ.РФ | от 2,9% | до 12 млн | от 20,01% |

| ВТБ | от 3,5% | до 12 млн | от 20,1% |

| Альфа-Банк | от 3,5% | до 12 млн | от 20,1% |

| Совкомбанк | от 3,9% | до 12 млн | от 20% |

| Новиком | от 5,4% | до 12 млн | от 20% |

| Абсолют Банк | от 5,49% | до 12 млн | от 20,01% |

Если договор по ипотечному обязательству уже был заключён, необходимо тщательно продумать способы его расторжения. Можно воспользоваться помощью банковского консультанта, который подскажет возможную схему погашения кредитных обязательств или доступные способы «выхода» из ипотеки. В любом случае потребуется непосредственное обращение в банк с соответствующим заявлением.

Можно ли отказаться?

Отказаться от кредитных обязательств по ипотеке можно на любом этапе сделки с банком, но следует помнить: если выплаты по ипотеке уже совершались, заемщик рискует потерять часть финансовых средств. Существует возможность продать залоговую недвижимость при согласовании с банком и погасить сумму ипотечного займа, решив таким способом проблему. Но найти покупателя на залоговое имущество будет достаточно сложно.

Следует помнить, что отказаться от ипотеки возможно, важно лишь вовремя уведомить банк о своем решении. В любом случае необходимо обратиться в банковскую организацию и не допускать ситуации просрочек по основным платежам — в таких случаях заемщик рискует попасть под существенные штрафные санкции.Что потребуется?

Для процедуры официального отказа по ипотеке обязательно потребуется посетить банковскую организацию и написать заявление по специальной форме. Дополнительно необходимо приложить следующую документацию:

- Заверенную справку, являющуюся удостоверением факта уменьшения заработной платы заемщика (данная справка при необходимости может быть выдана работодателем);

- Если заемщика уволили с работы или он попал под сокращение, следует сделать копию трудовой книжки с соответствующей записью;

- При возникновении семейных обстоятельств необходимо приложить свидетельство о расторжении брака;

- Если отказ от ипотеки связан с изменением состояния здоровья заемщика, важно приложить соответствующее медицинское заключение.

Дополнительно заемщику понадобится наличие паспорта, а также договора, заключенного с банком при оформлении ипотечных обязательств.

Пошаговые действия

Действия заемщика по оформлению отказа по ипотеке будут зависеть от следующих случаев:

- Если договор ипотечного кредитования ещё не подписан, важно официально уведомить банк об отказе от услуги. В данном случае потребуется навестить финансовое учреждение и при необходимости подписать соответствующее заявление.

- Если договорные обязательства уже наступили и документ официально подписан, но денежные средства банком еще не были перечислены — в данном случае действует статья 807 ГК, на основании которой кредитные обязанности заемщика наступают лишь с момента перечисления денежных средств от банковской организации на его личный счёт. В данном случае необходимо обратиться в кредитное учреждение и расторгнуть договор с банком. Сотрудники финансовой организации могут утверждать, что расторжение договора невозможно — в данном случае всегда важно помнить, что закон находится на стороне заемщика и можно смело обращаться в суд, поскольку банк нарушает обязательства.

- В случае если договор подписан, и денежные средства уже были переведены на счет заемщика, банк вправе отказать клиенту в расторжении договора. В данной ситуации важно договориться с банком или попробовать погасить ипотечный кредит досрочно, реализовав ипотечное имущество. При этом банк может накладывать дополнительные штрафные санкции.

Для официального отказа от ипотеки клиенту важно совершить несколько стандартных пошаговых действий:

- Собрать всю необходимую документацию по кредиту, а также дополнительные справки, подтверждающие наступление обстоятельств, по которым клиент не может далее платить ипотечный кредит;

- Обратиться в банковское учреждение за консультацией;

- Составить официальное заявление на отказ по ипотеке.

При успешном разрешении ситуации залоговая недвижимость будет продана и денежные средства по ипотеке будут погашены.Как расторгнуть ипотечный договор?

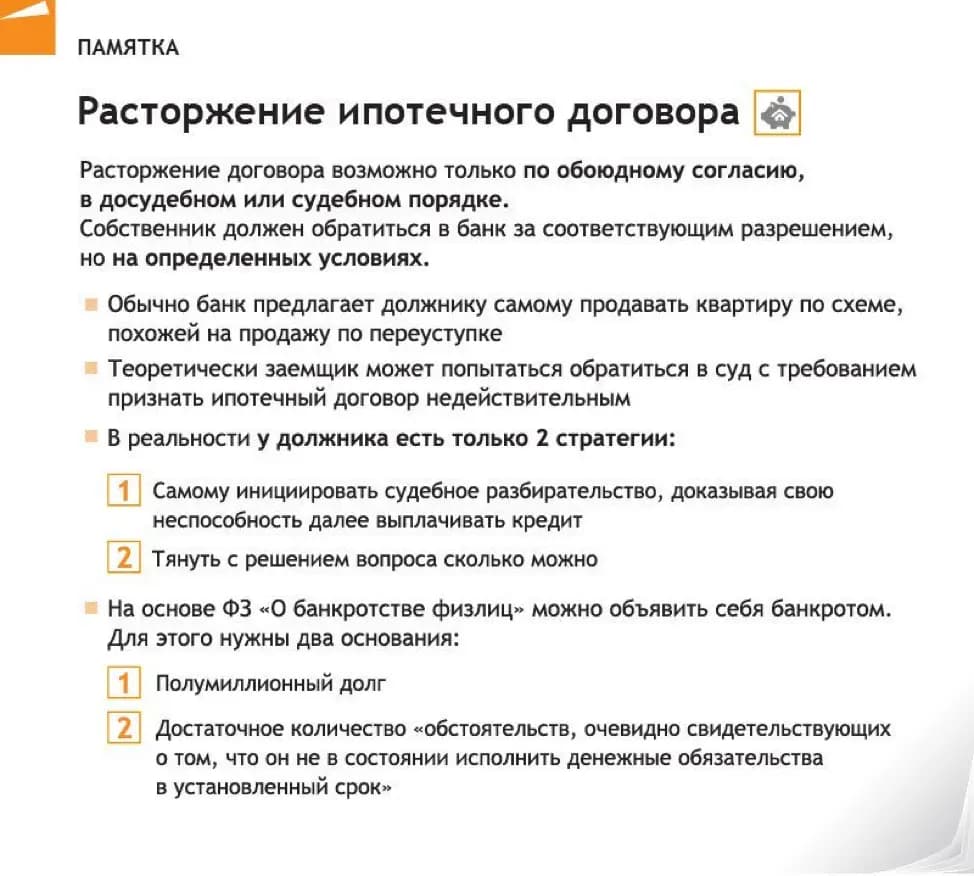

Если договор по ипотечному кредитованию уже был оформлен и подписан отказаться от долговых обязательств получится только в судебном порядке. Бывают случаи, когда отказ от ипотеки связан с тем, что заёмщика не устроило «качество» приобретаемого жилья, имеющего особые нюансы, о которых умолчал продавец. Если причины будут признаны достаточно существенным, ипотечный договор подлежит расторжению, а денежные средства, которые будут возвращены заемщику, могут полностью пойти на досрочное погашение ипотеки. В данном случае кредитная история заемщика не пострадает и ему, возможно, удастся вернуть хотя бы часть первоначального взноса.

В других ситуациях также можно расторгнуть договор ипотечного кредитования, обратившись в суд. При этом важно предъявить доказательства наличия причин, по которым заемщик не может в дальнейшем платить кредит. Расторжение договора в данном случае произойдет в судебном порядке, при этом следует помнить, что финансовых потерь не избежать.

Как вернуть деньги?

В большинстве случае при отказе от ипотеки залоговая квартира выставляется банком на аукцион и продается по заниженной цене. При этом первоначальный взнос может также пойти полностью на погашение недостающей суммы при продаже квартиры.

Вырученные средства при этом не всегда покрывают общую сумму долга, поэтому банк может использовать в качестве «компенсации» средства с первоначального взноса. В данном случае заемщику не удается вернуть денежные средства. Именно поэтому многие банковские консультанты советуют произвести рефинансирование, поскольку отказ от ипотеки ставит заемщиков в невыгодное финансовое положение.

Порядок возврата

При отказе от ипотеки заемщику важно вовремя обратиться в банк с заявлением о прекращении кредитных обязательств. Далее производится реализация недвижимого имущества и только после закрытия основного ипотечного долга клиент получает возможность получить остаточные средства по кредиту.

Таким образом, окончательный возврат денежных средств по ипотечному кредитованию возможен в случае успешной реализации недвижимого имущества, приобретаемого по кредитной программе. После продажи банковская организация производит «перерасчет» кредита, на основании чего устанавливается факт погашения ипотеки, а также высчитывается возможный остаток первоначального взноса.

В данном случае заемщик имеет возможность получить денежные средства, полученные от разницы между общей суммой, полученной от продажи ипотечной недвижимости, и фиксированного остатка по кредитному долгу.

Что вернуть не получится?

Некоторые заемщики вносят достаточно большую сумму первоначального взноса при оформлении ипотеки. Если недвижимость значительно упала в цене или банк выставил залоговую квартиру на аукционе по сниженной стоимости, остаточная часть долга "списывается" с первоначального взноса. Также банк может списывать дополнительные штрафные санкции, поэтому в некоторых случаях вернуть денежный остаток первоначального взноса заемщику достаточно сложно.

Можно ли отказаться от валютной ипотеки?

Если ипотечная недвижимость была приобретена по программе валютной ипотеки банк, скорее всего, посоветует заемщику обратиться к процедуре реструктуризации, поскольку сумма от продажи квартиры вряд ли покроет общую стоимость взятого в валюте кредита. Если сроки выплат по ипотечному обязательству достаточно большие, заемщику в данной ситуации выгоднее объявить себя банкротом — в данном случае после продажи залоговой квартиры он ничего не будет должен банковской организации.

Целесообразность отказа от ипотеки

Заемщику следует основательно подумать, перед тем как решиться отказаться от ипотеки. Всё дело в том, что в дальнейшем получить повторное одобрение на ипотеку будет достаточно сложно. Необходимо подумать об альтернативных вариантах решения проблем с ипотекой в виде рефинансирования в другом банке с более лояльными условиями или возможности сдачи залоговой квартиры в аренду.

Нюансы отказа

Отказываясь от ипотечных обязательств, заемщик может понести некоторые финансовые потери, поскольку денежных средств, вырученных с продажи залоговой квартиры, не всегда хватает на погашение общей задолженности. Всё будет зависеть от общей ситуации на рынке недвижимости — в некоторых случаях для ускорения сделки продавать квартиру приходится по сниженной стоимости. Также важно помнить, что не все банки приостанавливают начисление процентов после расторжения договора. Некоторые финансовые организации приостанавливают начисление пени только после реализации ипотечной недвижимости и погашения основного долга.

Можно ли отказаться от ипотеки в Сбербанке?

Отказ от ипотеки в Сбербанке производится на основании действующих в России норма законодательства. В соответствии с ними, заемщик может отказаться от приобретаемого в ипотеку жилища только при предварительном согласии банковской организации. Дополнительно заемщику предоставляется возможность воспользоваться программой реструктуризации или произвести рефинансирование ипотеки в другом банке. Также заемщик всегда может досрочно погасить ипотечный кредит, продав недвижимость, находящуюся в ипотеке при условии согласования всех договорных обязательств с банком.

В других банках

Многие банковские структуры оформляют стандартный ипотечный договор, в котором отсутствует пункт отказа от официального ипотечного кредитования. Банковские организации оформляют лишь отсрочку существующего ипотечного платежа, при этом для одобрения данной процедуры у заемщика должны быть весомые причины. Также можно погасить основной долг при помощи своевременной реализации ипотечной недвижимости. При этом некоторые банки допускают самостоятельную продажу имущества заемщиком, а также могут реализовать недвижимость при помощи организации аукциона.

Многие банковские учреждения стараются решить проблему отказа от ипотеки без привлечения суда. К примеру, банк ВТБ предусматривает возможные ситуации отказов по ипотеке и позволяет произвести продажу недвижимого имущества без дополнительных судебных разбирательств.