Эффект лопнувшего мыльного «пузыря» на рынке недвижимости, который в 2008 году спровоцировал серьезный ипотечный кризис в США, негативно повлияв на экономики многих стран, сегодня беспокоит, как профессиональное сообщество кредиторов, так и простых граждан, особенно намеревающихся взять (или имеющих) жилищный займ.

Что произошло в 2008 году?

Могут ли события повториться?

Ипотечный пузырь в России

Риск повторения подобной ситуации пугает всех. Особенно, если учесть, что в последние годы, несмотря на некоторое падение по статистике, количество ипотечных договоров остается достаточно высоким.

Что это такое?

В общем смысле, ипотечным пузырем называется ситуация, при которой заемщики не только не могут вернуть кредит, но и не способны компенсировать расходы банка по нему своим залоговым объектом недвижимости или другим имуществом.

Ипотечные программы от застройщиков

| Банк |

Ставка |

Сумма |

Взнос |

| Банк ДОМ.РФ |

от 2,9% |

до 12 млн |

от 20,01% |

| ВТБ |

от 3,5% |

до 12 млн |

от 20,1% |

| Альфа-Банк |

от 3,5% |

до 12 млн |

от 20,1% |

| Совкомбанк |

от 3,9% |

до 12 млн |

от 20% |

| Новиком |

от 5,4% |

до 12 млн |

от 20% |

| Абсолют Банк |

от 5,49% |

до 12 млн |

от 20,01% |

И чем большее количество кредитополучателей оказываются неспособны вернуть долг, тем больших размеров достигает такой пузырь, и тем значительнее негативные последствия от его «взрыва».

Привести к этому может совокупность причин.

Что произошло в 2008 году?

Самым крупным подобным пузырем (брызги от разрыва которого накрыли весь мир) стал кризис, разразившийся в 2008 году в Соединенных Штатах. Произошел буквально обвал рынка жилья из-за повсеместного увеличения просрочек или невыплат по займам.

При этом началось повальное изъятие домов и квартир должников в пользу банков и кредитных организаций. Крах ипотечного рынка немедленно спровоцировал обвал практически всех акций и облигаций Америки и снижение биржевой активности.

Причины

Нужно понимать, что к подобной экономической катастрофе привело не одно, а целый комплекс обстоятельств, каждое из которых по отдельности никак не смогло бы настолько обрушить финансовый рынок, как это случилось в 2008 году. Основные причины кризиса следующие:

- снижение в 2004 году ставки ФРС до минимальных значений (1%) и появление в стране огромного количества «дешевых» денег;

- появление большого количества кредитов с привлекательными для граждан США условиями и просто смешными первоначальными взносами;

- стремительное (на этом фоне) развитие ипотечного рынка с увеличением спроса на недвижимость, когда сотрудники банков и кредитных учреждений раздавали доступные кредиты, что называется, направо и налево, не особо заботясь о платежеспособности клиентов, ведь задолженность всегда можно было компенсировать залоговым объектом (как они полагали);

- резкий рост жилищного строительства, приведший к значительному перепроизводству;

- снижение (сначала относительно плавное) цен на рынке недвижимости из-за того, что предложение превысило спрос;

- рост ставки ФРС (после рекордно низкого уровня) сразу в несколько раз (с 1% до 6%) в течение короткого (3-4 года) промежутка времени;

- снижение (на этом фоне) платежеспособности заемщиков;

- резкое снижение спроса (который и так не дотягивал до уровня предложения) на рынке недвижимости, и, как следствие, обвал цен.

В итоге, должник не мог вернуть кредит из-за падения своих доходов, а банк не мог компенсировать затраты по займу залоговым объектом, поскольку рыночная цена на него стала значительно меньше размера выданного кредита.

Ситуация усугублялась и тем, что большинство ипотечных договоров заключались на условиях, по которым заемщик отвечал перед банком только залоговым объектом и взыскать с него задолженность за счет другого имущества было невозможно.

Могут ли события повториться?

Как полагают некоторые эксперты, пузырь на российском рынке ипотечного кредитования может вырасти, но не из-за резкого роста объемов кредитования, а из-за высоких процентных рисков, возникающих на балансах кредитных организаций. Например, когда банки выдают займ по фиксированной ставке на длительный срок, но не обладают достаточными фондами.

Впрочем, большая часть аналитиков уверена: повторение американского сценария маловероятно. Во-первых, государство достаточно жестко контролирует банковский сектор, отзывая лицензии у кредитных организаций, проводящих рискованную политику на рынке. Во-вторых, ипотечные займы, при которых заемщик отвечает перед банком только залоговым объектом, в России выдаются все реже.

Кроме того, стоит учитывать и сбалансированную политику Банка России в отношении ключевой ставки, и рост экономики страны в целом. Который наблюдается три последних года, несмотря на масштабные антироссийские санкции. Важно понимать, что значительная часть ипотечных кредитов выдается по льготным программам, реализация которых продолжается. Пусть и в несколько ограниченном режиме.

Ипотечный пузырь в России

Тревога у экспертов на рынке ипотеки РФ связана с существенным повышением ставок по ипотечным кредитам в 2023-2024 году. Если недавно они были на уровне 8-10%, сегодня можно встретить предложения в районе 30-35%. Такая процентная ставка вполне может быть названа запретительной. Поэтому вполне можно сделать вывод о том, что надувание ипотечного пузыря в России практически прекратилось. Этому не способно помешать даже упомянутое выше продолжение активной реализации масштабных программ льготной ипотеки.

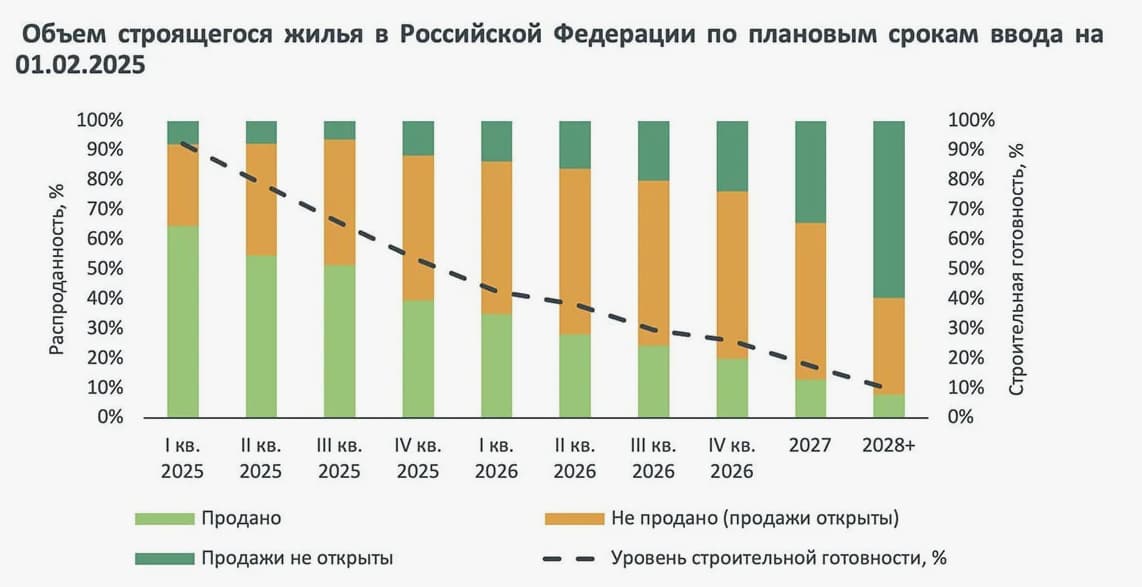

Поэтому в настоящее время более вероятен кризис, связанный не с ипотечным пузырем, а касающийся строительного и девелоперского сектора страны. Заметное снижение количества договоров ипотеки, оформленных банками в течение последних 2-3 лет, привело к возникновению проблем с продолжением инвестиционных проектов, включая завершение уже начатых.

Поэтому исключать банкротства ряда даже крупных участников рынка нельзя. Но теперь уже понятно, что ввод системы эскроу-счетов и так называемого проектного финансирования оказались очень своевременными. Результатом чего станет распределение части долговой нагрузки на крупные отечественные банки, которые продолжают чувствовать себя очень неплохо. Несмотря на отключение от SWIFT и разнообразные (к тому же – весьма многочисленные) антироссийские санкции.

Ипотечный пузырь в США

Сегодняшнее сравнение ипотечного рынка РФ с ситуацией, возникшей в течение 3-4 лет в Америке, совершенно некорректно. Главным образом потому, что количество американцев, начавших «сломя голову» влезать в долги, было просто огромным. Однако напрасно полагать, что вина за кризис 2008 года лежит всецело на беспечных гражданах США, которые бездумно набрали дешевых кредитов и, в итоге, оказались не в состоянии выплатить их.

Гораздо большая ответственность лежит на финансовых учреждениях, которые, зная о возможных рисках, спешили воспользоваться благоприятной ситуацией в стране (дешевые деньги, рост спроса на недвижимость и т.д.) и обогатиться в течение короткого промежутка времени.

Кредиты раздавались практически всем желающим, а убытки из-за возможной неплатежеспособности заемщика предполагалось покрыть залоговой недвижимостью. Однако резкий обвал цен на недвижимость привел к краху на финансовом и строительном рынке США, а позднее спровоцировал и начало мирового кризиса, в том числе и в экономике РФ (рынок недвижимости в РФ тогда тоже значительно и надолго «просел»).