Документы для ипотеки в ВТБ-24

ВТБ – второй по величине банк России и один из лидеров среди представляющих своим клиентам программы ипотечного кредитования, в том числе - благодаря сниженным процентным ставкам. Время обработки заявки и анализа платежеспособности клиента, процентные ставки по кредиту и количество представляемой документации зависит от статуса заемщика.

Необходимый пакет документов

Общие требования для потенциальных заемщиков банка:

Ипотечные программы от застройщиков

| Банк | Ставка | Сумма | Взнос |

|---|---|---|---|

| Банк ДОМ.РФ | от 2,9% | до 12 млн | от 20,01% |

| ВТБ | от 3,5% | до 12 млн | от 20,1% |

| Альфа-Банк | от 3,5% | до 12 млн | от 20,1% |

| Совкомбанк | от 3,9% | до 12 млн | от 20% |

| Новиком | от 5,4% | до 12 млн | от 20% |

| Абсолют Банк | от 5,49% | до 12 млн | от 20,01% |

- Гражданство и регистрация без ограничений (допускается кредитование иностранных граждан);

- Работа на территории РФ.

Внутренним регламентом ВТБ предусмотрено несколько перечней документов для оценки платежеспособности потенциального заемщика, необходимых для рассмотрения заявки на ипотеку.

Для наемных работников:

- Анкета-заявка заемщика/поручителя

Примечание! На сайте ВТБ предусмотрена возможность составления онлайн-заявления.

- Документ, удостоверяющий личность: паспорт РФ. Также предусмотрена возможность оформления ипотечного кредита для иностранного гражданина: в данном случае предъявляется паспорт или иные документы, подтверждающие личность согласно действующему законодательству РФ.

- Трудовая книжка.

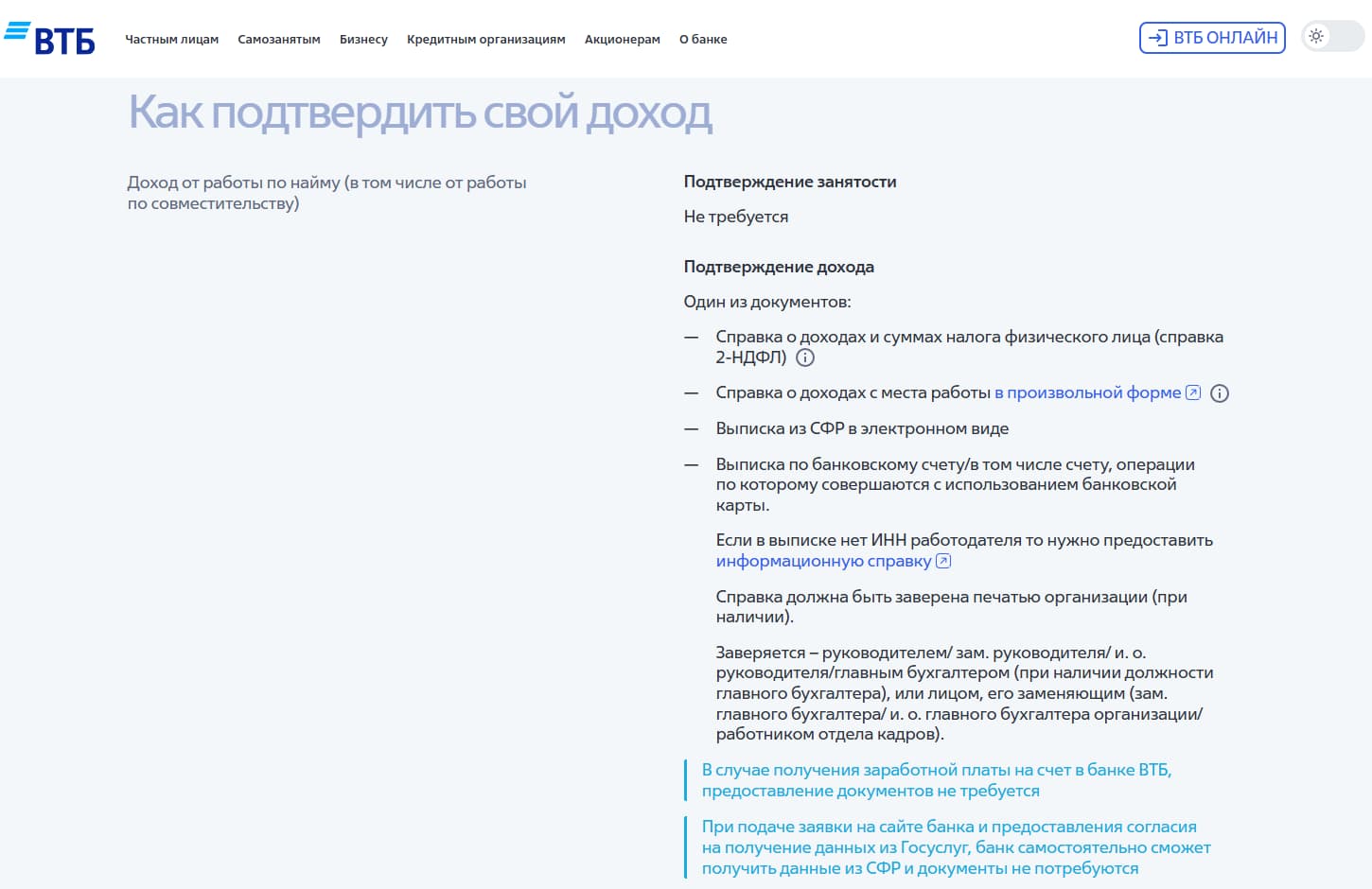

- Подтверждение доходов потенциального заемщика: по форме 2-НДФЛ, по форме банка или выписка с банковского счета клиента с информацией о зачисляемой заработной плате.

- СНИЛС;

- ИНН (если нет распечатанного свидетельства, выдаваемого в ИФНС по месту регистрации, номер можно уточнить онлайн через официальный сервис ФНС России);

- Трудовой договор или соглашение с организацией-работодателем;

- Военный билет для лиц моложе 30 лет.

Если есть собственное дело:

- Анкета-заявка заемщика;

- Паспорт гражданина РФ;

- Подтверждение доходов: налоговые декларации с отметкой ИФНС России о принятии (3-НДФЛ, УСН, ЕСХН) или выписка с текущего банковского счета со сведениями о начисляемой заработной плате;

- СНИЛС;

- ИНН

- Выписка из Единого реестра индивидуальных предпринимателей (оригинал или копия с официального сайта ФНС)

- Военный билет для индивидуальных предпринимателей моложе 30 лет.

Также разработан перечень дополнительных документов, которые не являются обязательными, но их наличие или отсутствие может повлиять на одобрение банка и размер процентной ставки. В данный перечень входят документы об образовании заемщика, свидетельство о регистрации по месту пребывания, документы по имеющейся в собственности недвижимости и т.д.

Что еще потребуется: При возникновении вопросов со стороны кредитного работника, оценивающего платежеспособность потенциального заемщика, могут быть дополнительно востребованы документы по действующим кредитам (остаток задолженности, кредитные договоры), выписка со счетов, подтверждающая наличие собственных накоплений, брачный договор или свидетельство о заключении брака.

Какие документы могут быть предоставлены после одобрения ипотеки?

Если анализ личности потенциального заемщика и оценка его платежеспособности была окончена и заявка на ипотечное кредитование одобрена, у клиента банка есть 4 месяца на поиск недвижимости, приобретаемой с использованием кредитных средств. В течение данного срока заемщика должен выбрать недвижимость самостоятельно или с помощью специалистов, и подготовить пакет документов по объекту:

- Для новостроек: договор с застройщиком;

- Для вторичного рынка:

Правоустанавливающая документация: договор купли-продажи или уступки прав требования при строящемся объекте, свидетельство о собственности или выписка ЕГРН и выписка из домовой книги с составом собственников объекта недвижимости.

Примечание! Необходимо разрешение органов опеки на продажу недвижимости, если доля собственности принадлежит несовершеннолетним лицам.Отчет об оценке (оформляется аккредитованными в банке оценочными компаниями).

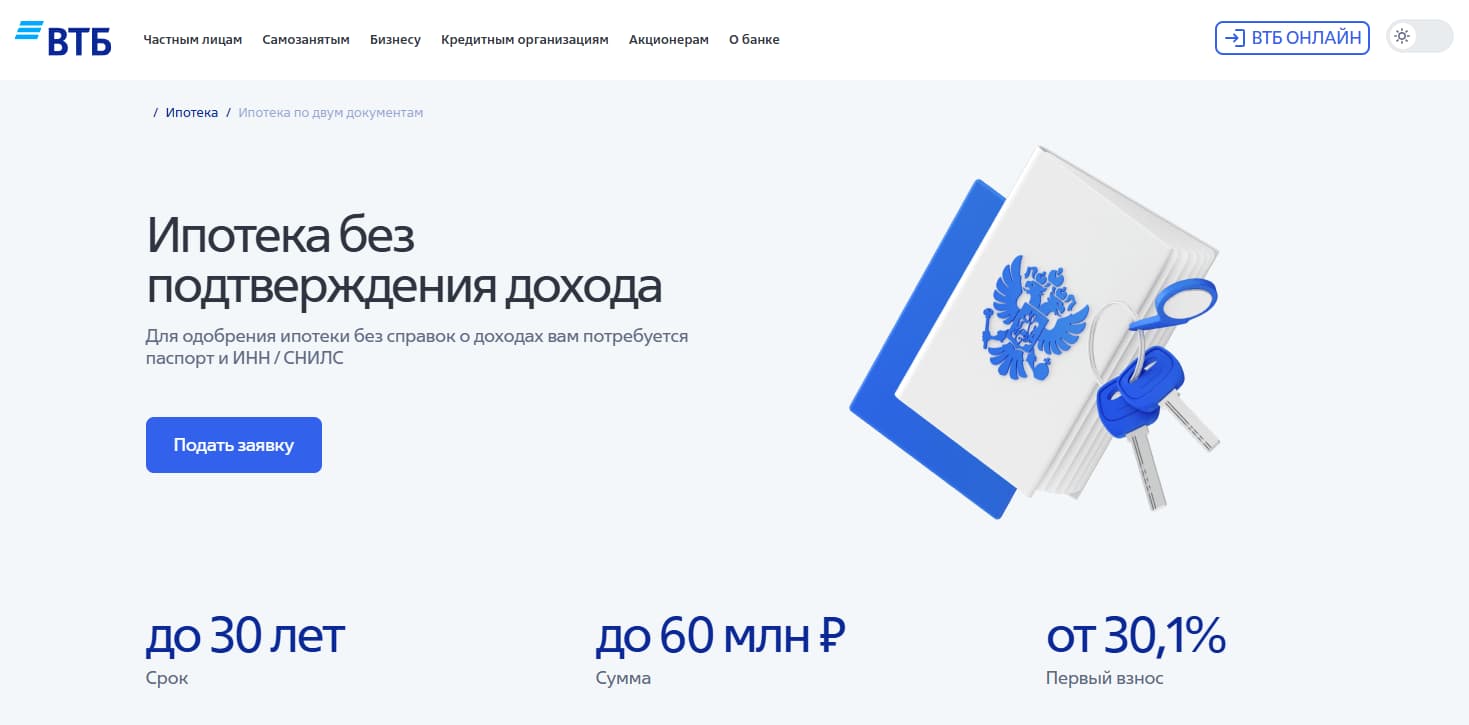

Ипотека по двум документам в ВТБ

Для удобства занятых клиентов ВТБ предлагает специальную программу ипотечного кредитования, для одобрения заявки по которой не требуется подтверждать доход. Основным преимуществом программного продукта ВТБ «Ипотека без подтверждения дохода» является скорость мониторинга личности клиента – кредитное решение может быть получено в течение 24 часов.

Перечень необходимых для предоставления документов:

- Паспорт гражданина РФ;

- СНИЛС/ИНН.

Примечание! Для лиц, необязанных иметь СНИЛС в силу действующего законодательства, вторым обязательным документом является ИНН (для военнослужащих силовых структур Российской Федерации).

Особенности кредитного продукта:

- надбавка на 1% от базовых процентных ставок;

- первоначальный взнос – не менее 30,1% для квартир и не менее 35,1% для ИЖС;

- возможен выбор данной программы для рефинансирования ипотеки сторонних банков.